Le criptovalute sono contraddistinte da un’elevata volatilità che rende il loro valore etereo e intangibile, quasi inesistente, almeno in apparenza.

Eppure, molti token hanno un utilizzo reale assimilabile ai mezzi di pagamento ordinari, alcuni permettono l’utilizzo di servizi con ricadute altrettanto reali, altri ancora sono rappresentativi di quote azionarie in attività (reali).

E’ quindi scorretto non cercare di dare una definizione del valore che potrebbe avere una criptovaluta.

Questa determinazione quantitativa non può ignorare le caratteristiche specifiche delle singole valute virtuali, partendo da una suddivisione empirica, ma corretta, divenuta d’uso comune anche a livello regolamentare, utilizzata anche da Selkis e McKeon.

La divisione base sarà:

- Criptovalute pure, cioè puri sistemi di pagamento, il cui valore viene a dipendere dalla capacità di svolgere la propria funzione essenziale, quindi dalla sua accettazione, diffusione e fungibilità;

- Utility token, cioè criptovalute che costituiscono il corrispettivo per l’utilizzo di una piattaforma o di una forma di servizio, al cui successo viene legato il valore;

- Security, cioè token che rappresentano dei diritti reali su beni quantificabili, quali quote societarie, capitali forniti sotto forma di prestiti, o diritti di proprietà di beni in forma materiale o immateriale.

Queste tre classi si presentano con regolazioni legali ed accettazione molto diverse fra loro, ma non rappresentano sempre una divisione netta.

A parte qualche eccezione, infatti, le valute virtuali sono dei mix diversi fra questi componenti per cui è possibile utilizzare un sincretismo tra più metodi di valutazione per avere una rappresentazione più aderente del valore di un token.

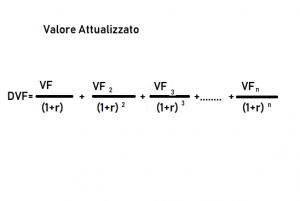

Nelle valutazione di aziende o iniziative, uno dei sistemi più utilizzati è quello dei flussi di cassa attualizzati, nel quale i flussi finanziari prodotti vengono appunto attualizzati a un tasso determinato dalla rischiosità dell’iniziativa stessa.

In inglese si parla di Discounted Cash Flow, traducibile in italiano come Valore Attualizzato Netto.

Un token (o una criptovaluta), non genera flussi di cassa, però genera flussi di valore e/o di utilità, che possono essere valutati (e attualizzati) calcolando quindi un Discounted Value Flow.

In questa formula, il problema non è solo valutare il valore “VF” relativo ai flussi di valore futuri, ma anche il tasso di attualizzazione “r”, composto da una componente di rendimento senza rischio, poi da una che è invece il rendimento atteso del mercato e la sua volatilità. Questi valori sono complessi da calcolare per la scarsità dei dati attuali.

Il secondo elemento è la valutazione del network e del volume delle transazioni che corrono sulla piattaforma.

Chiaramente, maggiore sarà il volume, maggiore il valore del network.

Questo elemento può essere valutato secondo la seguente formula:

Il valore del network nel tempo “i”, precedente a quello “j” attuale, è la base per il calcolo del valore attuale.

Un altro elemento da considerare, soprattutto per gli utility token, è la dimensione del mercato potenziale, il suo sviluppo e quanto il token potrebbe soddisfare questa domanda.

Chiaramente, bisogna conoscere come il servizio offerto da questo utility token si pone rispetto al mercato, la rapidità con cui il servizio può espandersi e la velocità di circolazione del token stesso.

Ci sono altri fattori inoltre, quali la capacità delle criptovalute di sostituirsi alle riserve di valore tradizionale, l’accessibilità e la diffusione dei token negli exchange, e l’ambiente competitivo.

Il mix di questi criteri può garantire un’ottimale valutazione dei valori fondamentali.

E’ il mercato a prezzare un progetto, ma conoscere alcune valorizzazioni fondamentali può guidare gli investitori in scelte più oculate ed equilibrate.