Coinbase vuole trasformare il proprio token USDCoin in un utility token per i pagamenti internazionali, come scritto nell’ultimo report Diar, in un’operazione dal non facile successo.

Read this article in the English version here.

Come affermato precedentemente dal Vicepresidente della società, Dan Romero, uno degli scopi della strategia aziendale era quello di allontanarsi dalla narrativa normale sulle valute virtuali ed aprire nuovi territori per le valute fiat attraverso lo svolgimento di servizi quali i pagamenti internazionali.

Purtroppo, però, l’approccio a questi obiettivi sta incontrando dei grossi problemi operativi: infatti, l’offerta di servizi di trasferimento di valuta in Paesi senza infrastrutture finanziarie si scontra con problemi operativi perché non vi è accesso diretto all’acquisto di valute virtuali con mezzi di pagamento in fiat.

Se da un lato Coinbase punta a servire clienti in Argentina Messico, Perù, Colombia, Cile, India, Hong Kong, Indonesia, Corea del Sud, Filippine e Nuova Zelanda,allo stesso tempo non sempre gli abitanti di questi territori possono acquistare ciò che l’exchange offre, perché, fuori dall’Europa e dagli USA, solo un terzo dei Paesi permette di acquistare le valute virtuali con la valuta nazionale.

Questo fa sì che, in questi Paesi , gli scambi siano solo da crypto a crypto, o quasi. Solo in Indonesia, fra questi nuovi mercati, sarà concesso l’uso delle carte di credito. A questo punto la possibilità di utilizzare USDcoin come strumento di servizio per i pagamenti internazionali viene ad essere limitato: se non posso comprare il token, come posso trasferirlo all’estero?

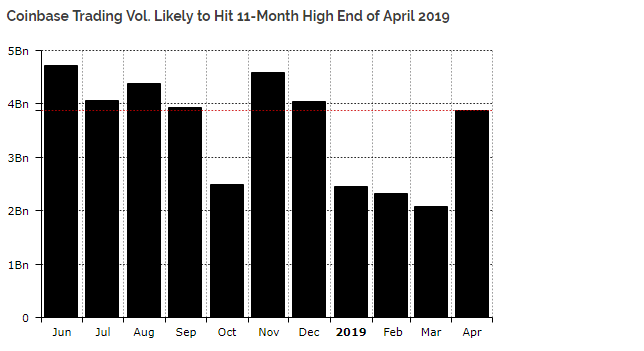

Il desiderato passaggio delle criptovalute da investimento a utility tramite la stablecoin USDCoin è quindi molto più complicato di quanto inizialmente previsto, ma Coinbase può consolarsi con il raggiungimento di obiettivi commerciali che non vedeva da diversi mesi:

Ad aprile, infatti, Coinbase ha toccato i massimi di trading del 2019, tornando ai livelli di fine 2018, con un crescente peso del trading fra coppie di crypto.

La remunerazione societaria, e quindi l’utile, deriva principalmente dalla gestione del trading in crypto, mentre i prodotti finanziari decentralizzati, su cui molto puntava il management, hanno avuto sinora uno sviluppo lento.

{kind=link}