パニエの戦略を多様化する観点から、この記事ではEthereum (ETH)のトレーディングに「mean reverting」タイプの戦略を使用してアプローチすることが可能かどうかを評価しようとします。ほとんどの暗号通貨と同様に、Ethereumも歴史的に主に「trend following」の行動を示してきました。そのため、トレンドの逆転を探すことは逆効果に見えるかもしれません。

最近の暗号通貨市場の進化に伴い、増大する流動性によってこの市場でもますます見られるようになった「mean reverting」の傾向を利用する戦略を自分のポートフォリオに組み込むことを検討するのが有益かもしれません。

これを行うために、前のセッションの最低レベルでの偽のブレイクアウトを利用できるトレーディングシステムを定義しようとします。これらの偽のブレイクアウトは、トレンドの下降の延長よりも、ますます反発を引き起こすことが多くなっています。前日の最低値が破られた場合、価格が破られたばかりの最低値に戻ると、longに入る条件が整います。

Summary

構造と初期結果のトレーディングシステムmean revertingのEthereum (ETH)

戦略は、long側にのみ構築され、前日の最安値の突破が反発につながる可能性があるという考えで、市場の下落後に参入することを前提としています。

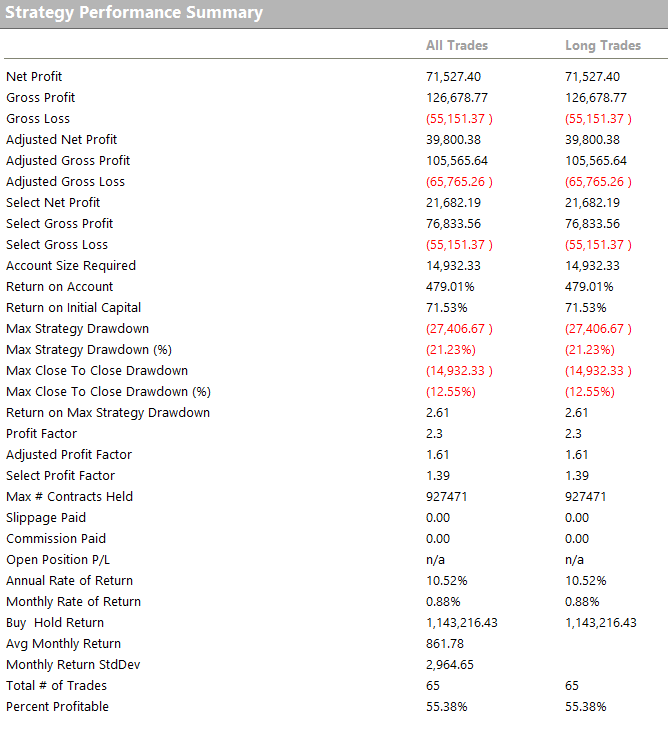

セッションは、取引所の時間(通常はグリニッジ標準時、GMT)を使用して、真夜中から23:59まで計算され、2016年から今日(2024年5月)までのデータの履歴が考慮されます。トレードごとに固定量の10,000$が設定され、最初の試みのストップロスは3,000$です。

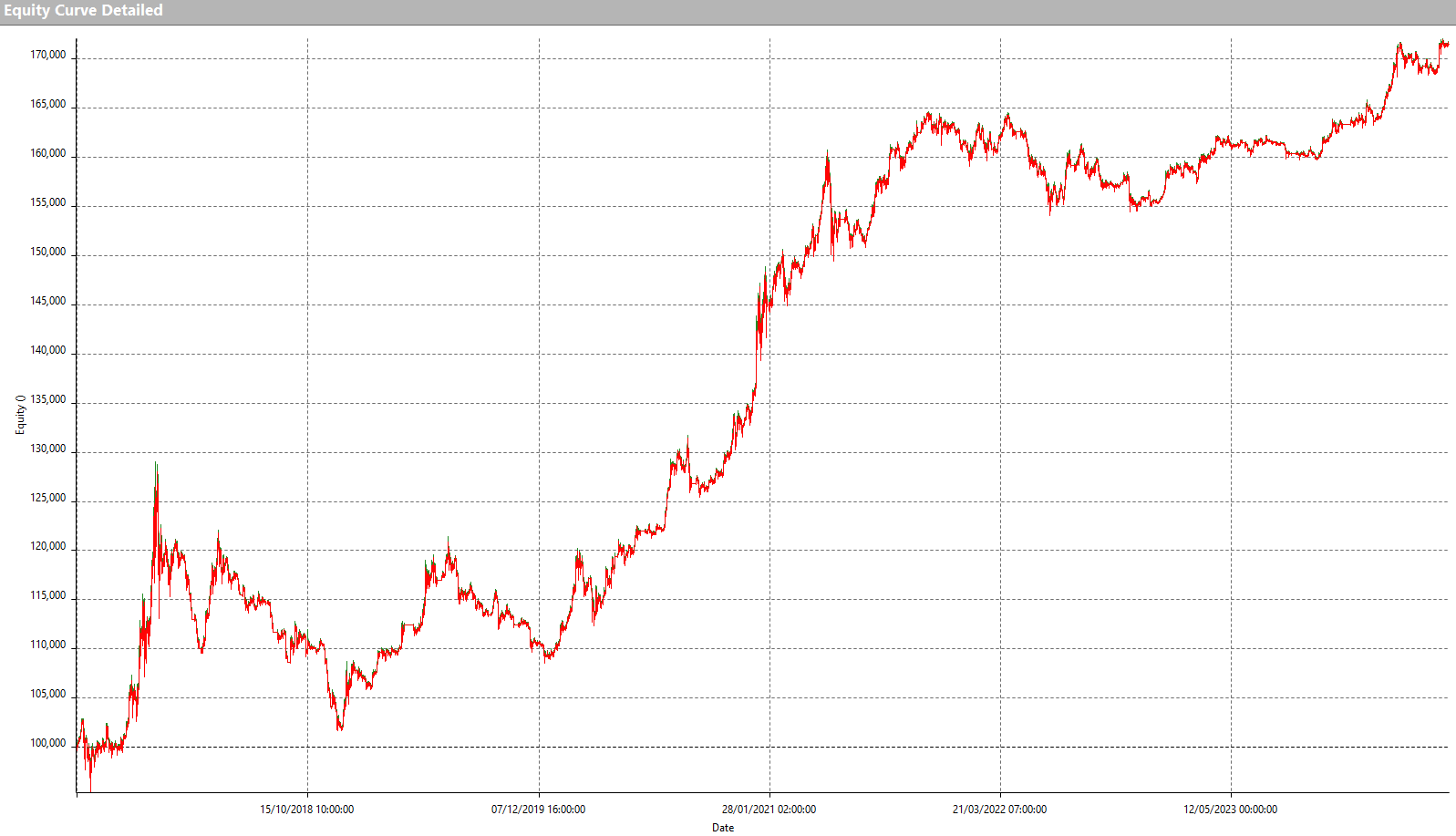

すぐにポジティブな結果が得られ、エクイティラインが増加します。次の図では、システムの総利益がわずか75回の取引で71,000ドルを超え、平均取引が1,100ドルであることがわかります。これらの結果は非常にポジティブに見えるかもしれませんが、実際にはまだ粗削りな戦略を示しています。取引の回数が少なく、非常に長い期間の取引が多いため、平均取引の高い値がその証拠です。

興味深い指標を提供するものの、操作の数が少ないため、統計はあまり堅牢ではなく、多くの取引の長い期間を考慮すると、実際のトレーディングにはあまり適用できません。

したがって、トレードの期間を制限することが適切であり、使用されるパラメーターの最適化を通じて、average tradeと操作の数の間で妥協点を見つけることができます。

トレードの理想的な期間を決定するための最適化

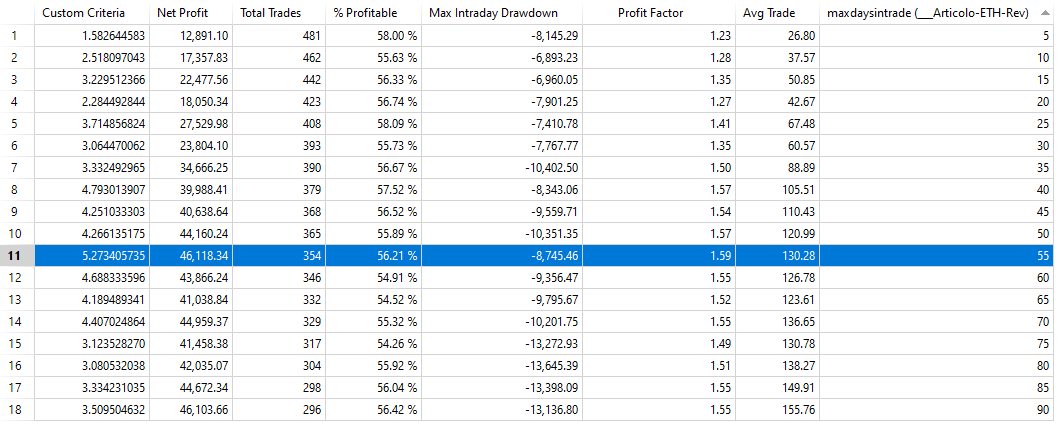

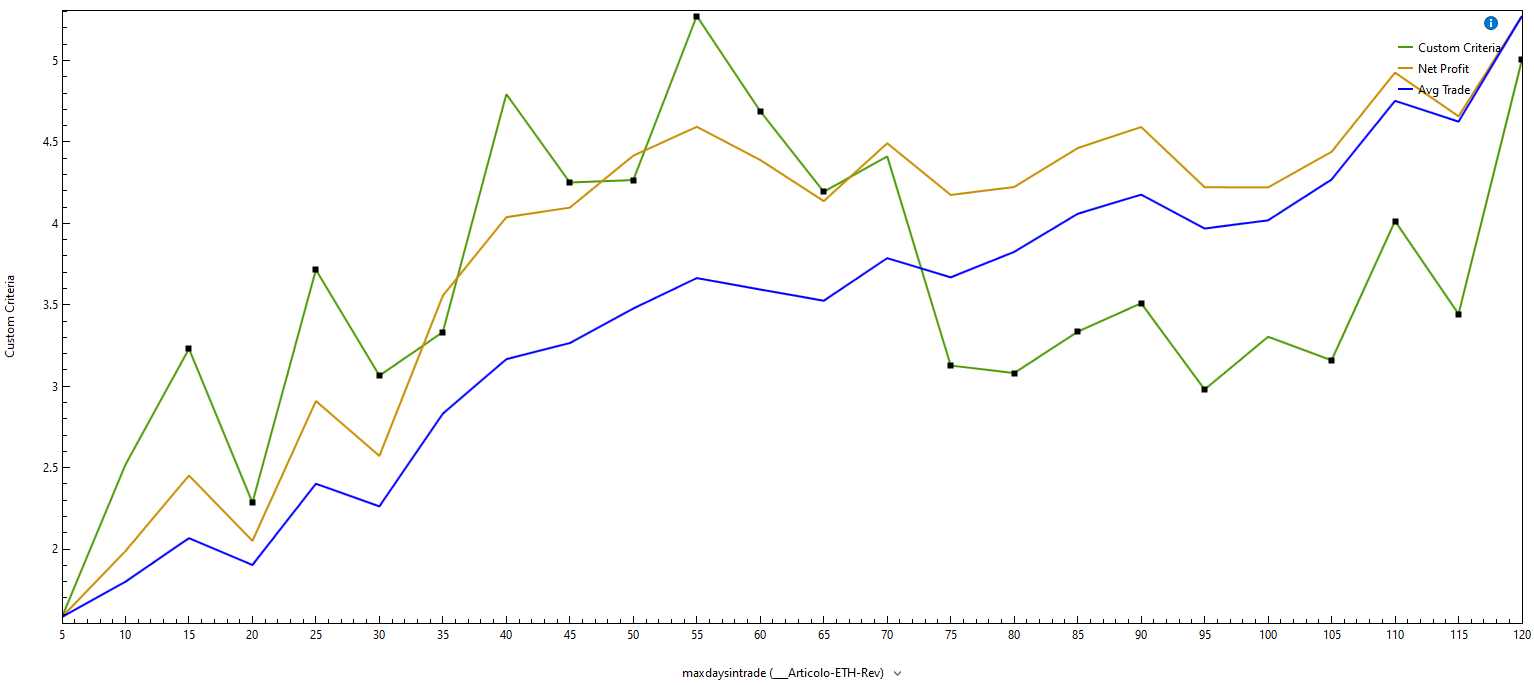

最初に、トレードの期間を制限するために、一定の日数後にクローズすることを試みます。5日から120日まで最適化すると、図4の値が見つかります。図5のグラフからわかるように、55日付近にはaverage tradeとnet profit su drawdownの良好な値を持つエリアがあります。これは、マーケットに入るイベント(前の最低値の偽ブレイクアウト)と比較するとかなり長い期間ですが、最適化は短期間のトレードでは注目に値する結果を得ることができないことを示しています。したがって、例としてトレードを最大55日後にクローズすることを選択します。

システムの総利益は約46,000ドルに減少し、平均取引は130ドルとなりました。これらの値は以前よりも低いですが、354回の取引で得られたものであり、統計的により堅牢で、取引の時間枠もより持続可能です。しかし、メトリクスを改善し、ライブトレーディングに考慮される戦略に近づける余地がまだあるかもしれません。例えば、価格パターンでエントリーをフィルタリングし、理想的な条件が揃ったときにのみ操作することが考えられます。

イーサリアムのトレーディングシステムの平均回帰を改善するための価格パターンの分析

この点に関して、価格の多くの組み合わせを内部に集めた独自のリストを使用します。これらの組み合わせはそれぞれ異なり、Ethereum (ETH)がテストの対象である偽のブレイクアウトのロジックでどの状況で最もよく機能するかを理解するのに役立ちます。

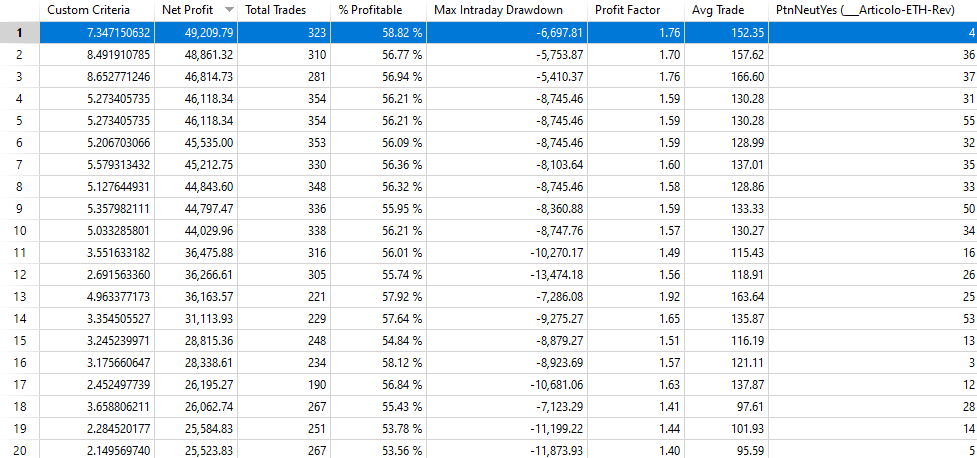

ケース「PtnNeutYes=4」(図6)は、あまり確信のないセッションの後の日を特定します。これは、日足の「body」(open-close)が日足の全範囲(high-low)の75%を超えなかった日です。したがって、「body」がセッションの全範囲の75%を超える状況を避けたいと考えています。

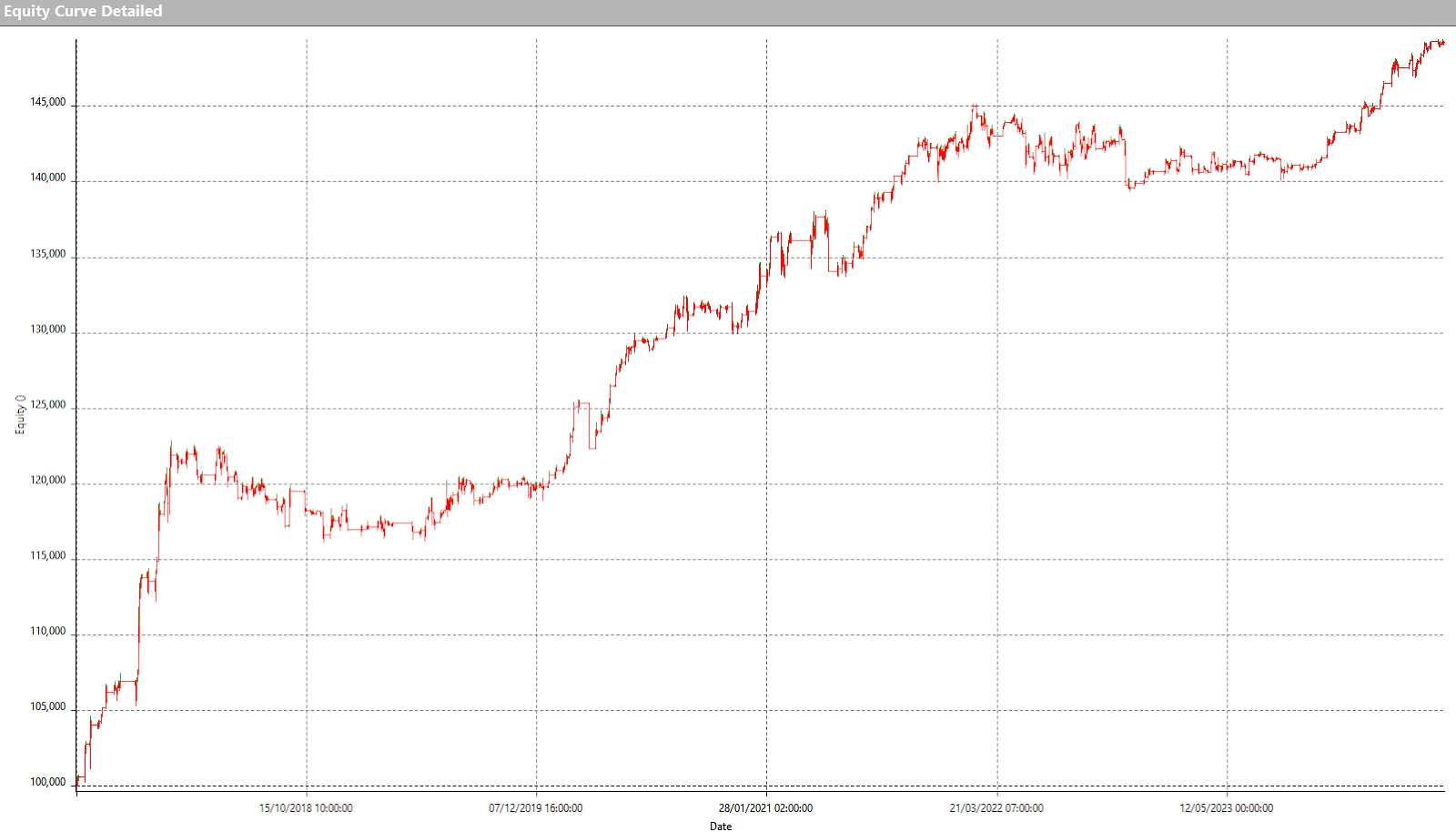

実際にMyPtn番号4がaverage trade(152$)とnet profit(49.209$)を増加させることができることがわかります。drawdownも減少し、-6.697$に達します。equityの形状も明らかにより規則的であることから、良い改善が見られます(図7)。

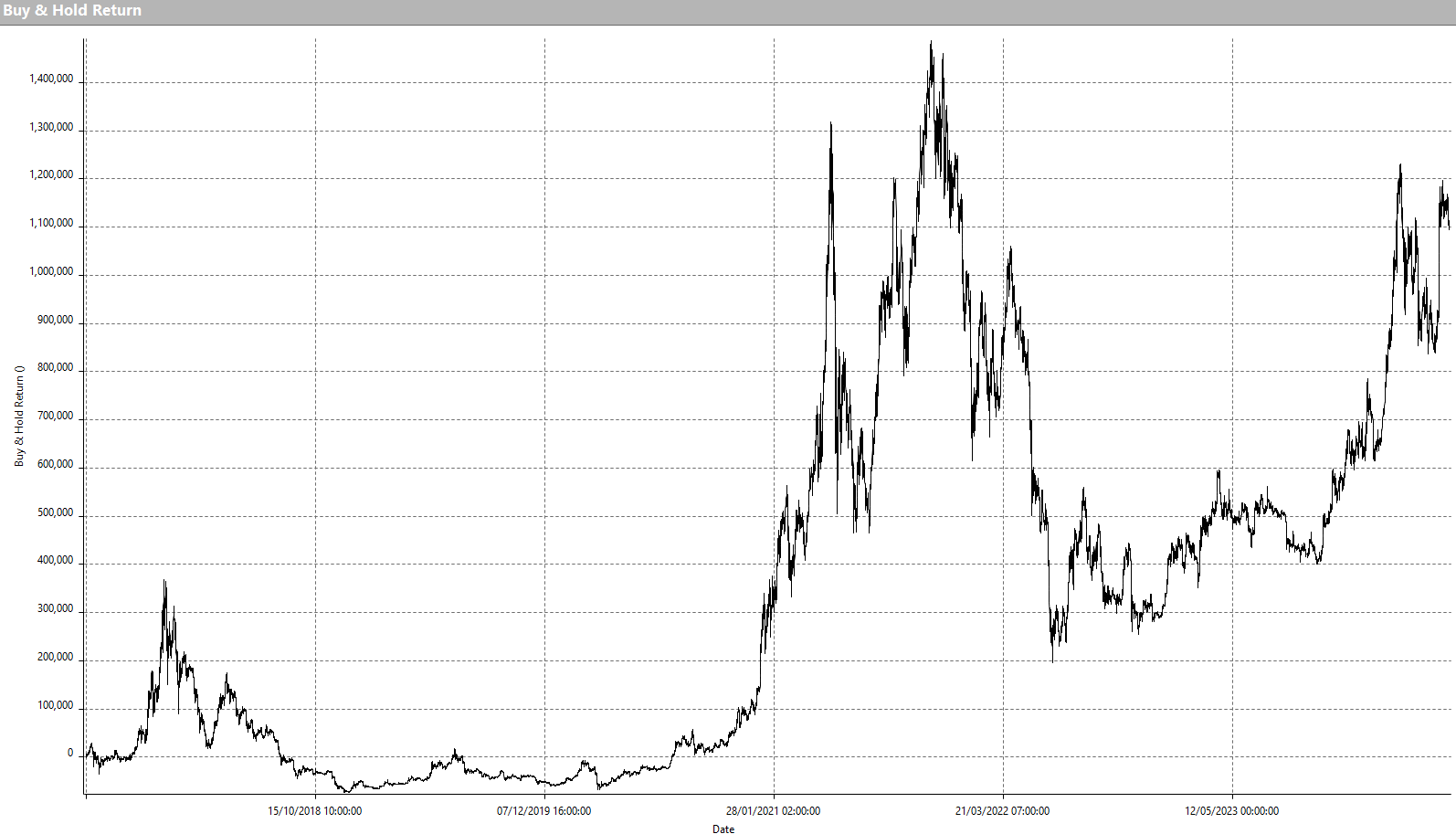

これらの良好な結果は、2016年から今日までのEthereum (ETH)の単純な“buy & hold”によって達成されたものとは絶対的な利益の面で遠く及ばないことは確かです(図9)。しかし、“buy & hold”の変動はトレーディングシステムが経験するものとは比較にならず、前者のアプローチが確実に持続可能性が低いことを考慮する必要があります。さらに、トレーディングシステムは固定サイズを使用しますが、“buy & hold”を適用すると、得られた利益を再投資しているようなものです。

最終的な考察: Ethereumのmean revertingトレーディングシステムについて

結論として、Ethereumのような典型的なトレンドフォローのツールでも、mean revertingアプローチで操作することが可能であることがわかりました。crypto市場の全体的な成長に伴い、逆転の機会も増えています。本記事で開発されたトレーディングシステムは、ライブトレーディングの準備ができているわけではありませんが、読者にはこのアイデアをさらに実験し、最適化して、実際の運用戦略に変える任務が残されています。

次回まで、良いトレーディングを!

アンドレア・ウンガー

のトレーディングを偽のブレイクアウトに基づいた「平均回帰」戦略で評価しようとします。){kind=link}