In questo nuovo articolo si andrà ad analizzare l’andamento del prezzo medio della criptovaluta più importante e grande (per capitalizzazione) del panorama crypto, il Bitcoin.

Successivamente si andrà a costruire una strategia basata sulle indicazioni di un software proprietario, il Bias Finder, capace di identificare velocemente e su qualunque mercato l’esistenza di bias, ovvero comportamenti ricorrenti all’interno del periodo storico considerato.

Summary

Cosa sono le strategie bias sul Bitcoin (BTC)

Le strategie stagionali rientrano all’interno della categoria bias, sono strategie che prendono spunto dall’andamento medio storico di un mercato al fine di stabilire in quali mesi (giorni o settimane, a seconda dei casi) conviene comprare o vendere quel determinato asset.

Nel caso di Bitcoin e grazie al Bias Finder il calcolo è presto fatto. Purtroppo non si dispone di molti anni di storico, in quanto la prima transazione del Bitcoin è stata effettuata nel 2009, subito dopo la crisi dei mutui subprime. In quel periodo non esisteva alcun Exchange di criptovalute (Binance e Coinbase ad esempio sono arrivati molti anni dopo).

Ecco perché i dati dei primi anni di vita del Bitcoin risultano poco puliti (oltre ad essere molto diversi da quello che sono oggi). e quelli che si possono ritenere affidabili per l’utilizzo nei vari studi non sono molto profondi.

Ad ogni modo verranno utilizzati i dati a partire dal 1° gennaio 2018 fino al 31 luglio 2023.

Bias annuali e mensili sul Bitcoin (BTC)

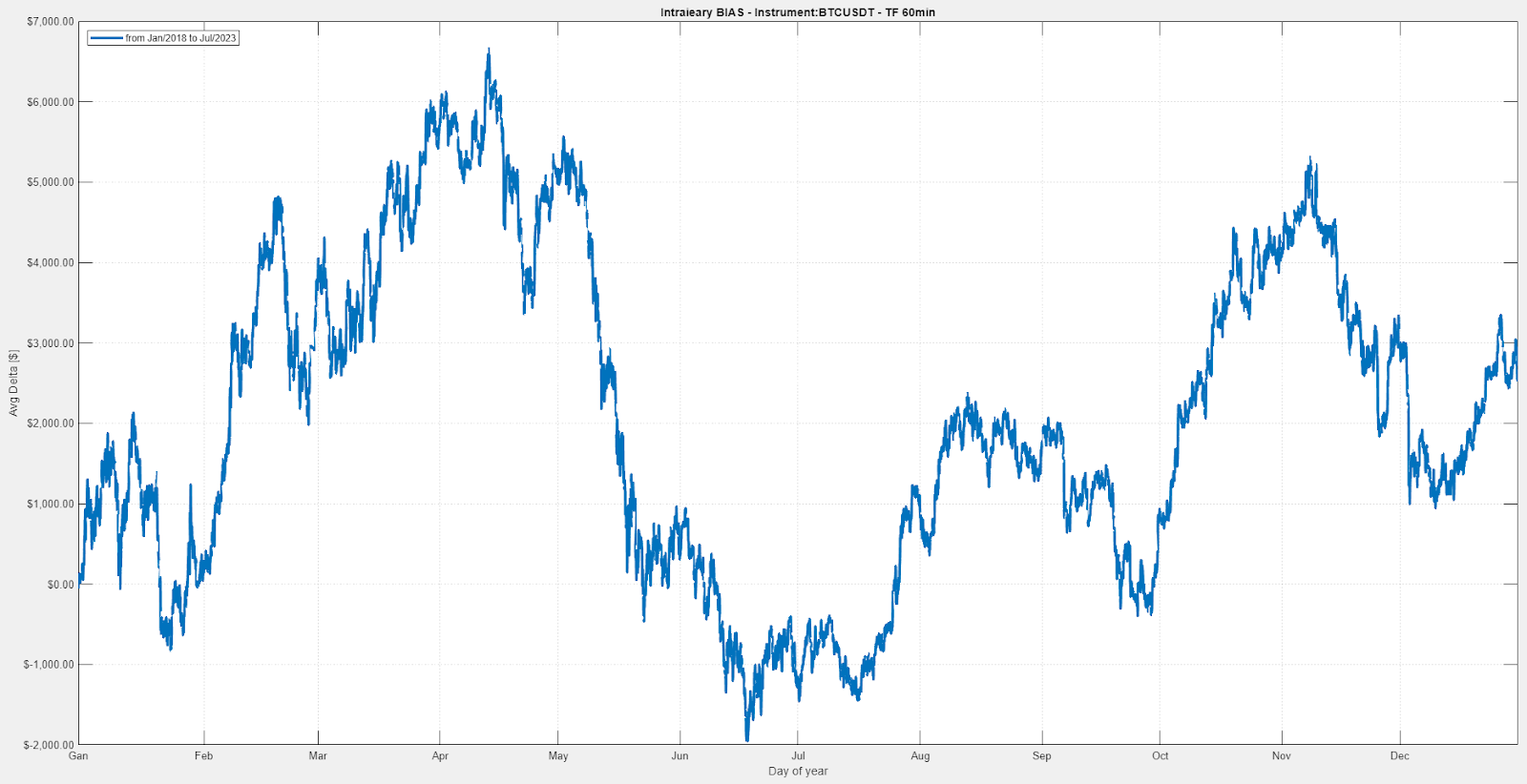

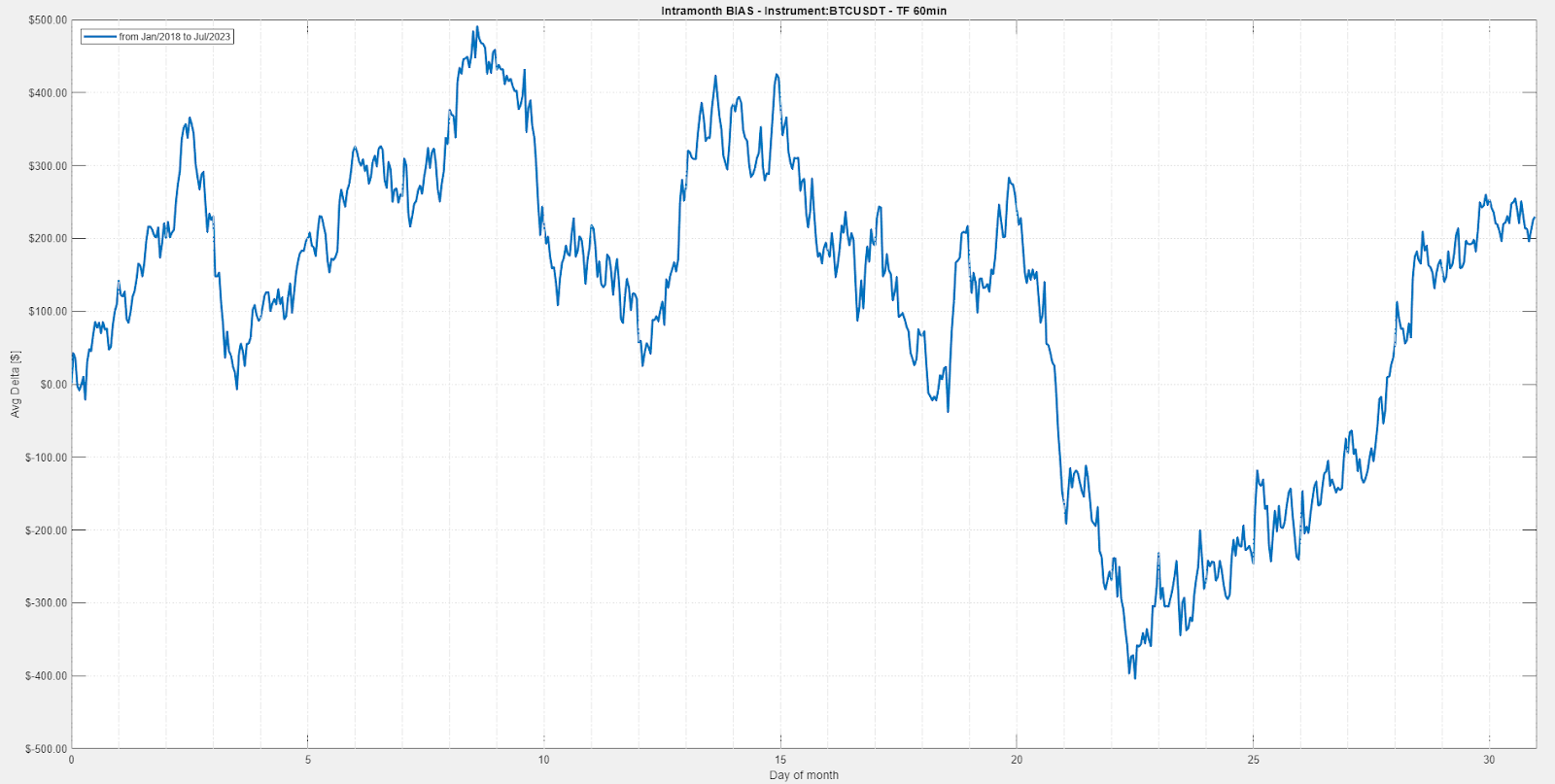

Le immagini di seguito mostrano diversi bias, il primo è il “bias annuale”, dal quale si evince l’andamento del mercato per tutti i mesi dell’anno (figura 1). Invece nella figura successiva viene mostrato il “bias mensile” che identifica i migliori giorni all’interno del mese per comprare o vendere Bitcoin.

Nelle figure 1 e 2 come detto è possibile apprezzare quelli che sono stati rispettivamente i movimenti medi del Bitcoin durante l’anno e durante i mesi. Nel primo grafico si evince che il mese peggiore in assoluto per acquistare Bitcoin sia maggio (famoso è il detto “Sell in May” relativo ai mercati azionari), con ribassi che iniziano già dalla seconda metà di aprile e perdurano fino alla metà di giugno. I mesi migliori per acquistare Bitcoin invece sembrano essere ottobre, febbraio e luglio (ottimo anche nel 2023).

I giorni del mese più positivi, visibili nella figura 2, sono quelli che vanno a cavallo della fine del mese e dell’inizio del mese successivo. In particolare tra il 22esimo giorno del mese e il terzo giorno del mese successivo, si assiste ad un rialzo dei prezzi (sempre in media), considerando i 5 anni tra il 2018 e il 2023.

Sembra inoltre con ragionevole certezza che la prima parte, tra il primo e il 15esimo giorno di ogni mese, sia quella meno volatile e frizzante, mentre nella seconda parte, tra il 20esimo giorno e la fine del mese, la volatilità aumenti. Saranno di aiuto le figure successive, in cui verranno analizzate le performance anno per anno, al fine di valutare la stabilità dei dati medi ricavati dai test fatti in precedenza.

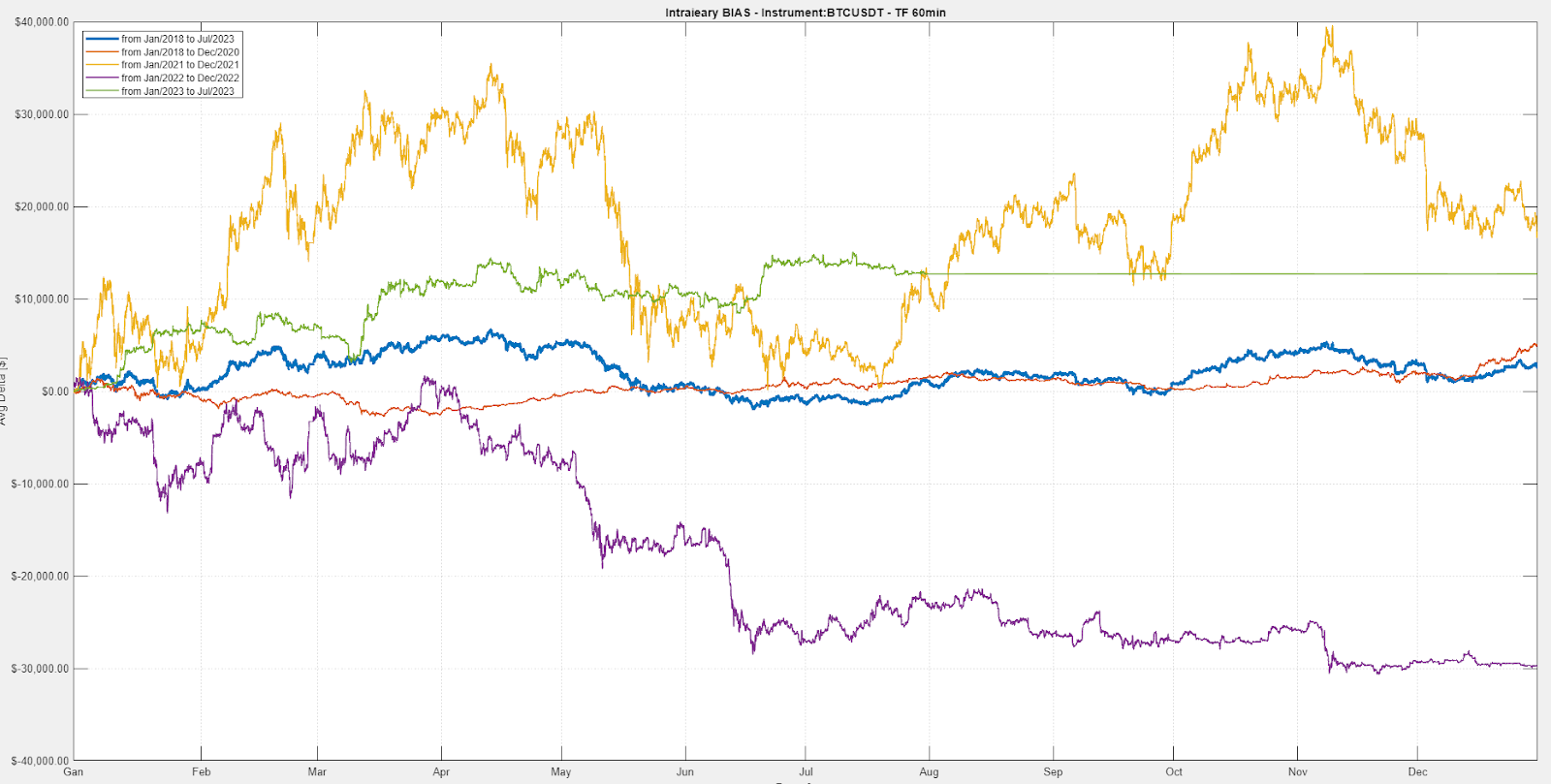

Nelle figure 3 e 4 si vedono, con colori diversi, il bias mensile e annuale suddivisi anno per anno: in verde il 2023 (che infatti si interrompe alla fine del mese di luglio), in viola il 2022, in giallo il 2021, infine in arancio la media degli anni tra il 2018 e il 2020.

Da questi risultati si riesce a confermare come il mese di ottobre sembri ottimo per acquistare Bitcoin. Anche durante il 2022, anno molto difficile e che ha visto ribassi importanti, se tenuto conto del solo mese di ottobre, Bitcoin ha saputo comunque limitare i danni e arrestare la discesa. Buoni risultati per il mese di ottobre anche nel 2021 e durante il triennio 2018-2020. Si conferma positivo anche il mese di febbraio, che ha visto rialzi in tutti gli anni tranne che il 2022.

Anche i giorni finali del mese si mantengono costanti durante tutti gli anni del backtest. Quelli iniziali invece denotano una scarsa resilienza negli ultimi 2 anni, il 2022 e il 2023, dove si assiste a curve di profitto più “fiacche” (figura 4) tra il secondo e terzo giorno del mese.

Backtest di un trading system bias sul Bitcoin (BTC)

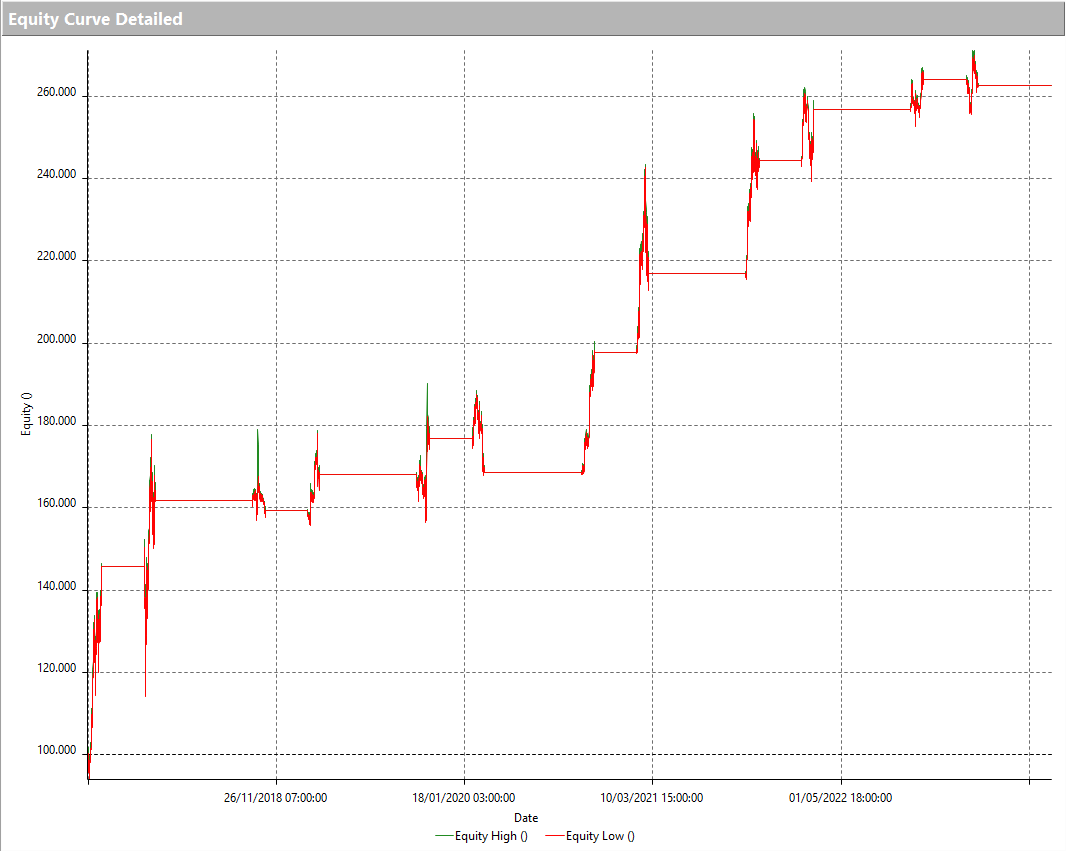

A questo punto occorre sporcarsi le mani e sviluppare una strategia con le informazioni ottenute. Il sistema acquisterà 100.000$ di Bitcoin nei mesi di febbraio e ottobre. Chiaro è che in 4 anni e mezzo di storico ci saranno poche occorrenze in cui la strategia potrà effettuare operazioni, ma a titolo accademico attraverso questo backtest si cercano conferme con un taglio un po’ più pratico. I trade verranno chiusi al primo giorno del mese successivo, rispettivamente il 1° marzo e il 1° novembre.

Come era lecito aspettarsi i risultati sono buoni (figure 5-6-7) anche se poco consistenti. Infatti 12 trade sono pochi per poter rappresentare un campione statistico affidabile. Tuttavia, fa piacere vedere come senza filtri aggiuntivi, né l’inserimento di stop loss, la strategia riesca ad ottenere una buona equity line, con una percentuale di profittabilità al 75% e un profitto complessivo di circa 160.000$, a fronte di un drawdown di -38.000$.

L’average trade è a dir poco abbondante e supera i 13.000$.

Come ulteriore prova per cercare di aggiungere sostanza a questi test, nelle righe successive si andrà ad impostare una seconda strategia, differente dalla precedente, ma basata sugli stessi risultati scovati con il Bias Finder.

Backtest di un trading system bias dei massimi sul Bitcoin (BTC)

In particolare, la seconda strategia effettuerà ingressi sui massimi più alti delle ultime 100 ore, nei soli mesi di febbraio e ottobre. Le operazioni saranno chiuse alla fine della giornata, dunque una strategia intraday.

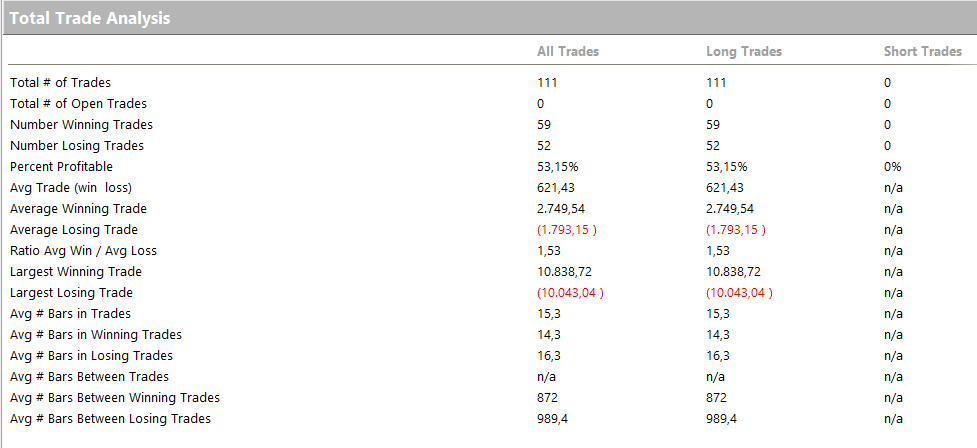

Nelle figure 8, 9 e 10 è possibile nota come, con questa configurazione, il sistema effettui molte più operazioni rispetto alla strategia precedente, con un average trade che supera i 600$ in 110 trade complessivi.

Il profitto totale raggiunge i 68.000$ con un massimo drawdown di -20.000$.

Anche in questo caso l’equity line è crescente e ovviamente è molto simile a quella del sistema precedente.

Conclusioni trading system bias sul Bitcoin (BTC)

In conclusione, anche questa seconda strategia, più consistente della prima, mantiene buoni risultati e conferma la possibilità che possa esistere un comportamento ricorrente e potenzialmente sfruttabile con i trading system all’interno di questi specifici mesi, ovvero febbraio e ottobre. Nonostante i diversi test effettuati la certezza che questo tipo di bias continui nel futuro è ignota, ma con un po’ di pazienza si potrà assistere alla vita di queste strategie in out-of-sample, e solo allora valutare il da farsi.

Alla prossima e buon trading!

Andrea Unger

{kind=link}