Uno dei progetti più popolari nel mondo delle valute virtuali è quello legato alle stablecoin. Ma cosa sono?

Read this article in the English version here.

Nomi come Tether o USD Coin sono sulla bocca di tutti, mentre recente è il fallimento, con interruzione inaspettata, del progetto di Basis.

Sin dal 2014 molti gli sviluppatori del mondo crypto si sono interrogati su come ridurre la volatilità delle crypto, anche con lo scopo di aumentare l’utilizzo come mezzo di scambio e unità di misura.

L’idea originaria, vagheggiata anche da Vitalik Buterin – che a posteriori ha amaramente commentato “A stablecoin is just a different user interface to hedged portfolios” – era quella di una valuta globale senza banca centrale ma come componente chiave del web decentralizzato e con una volatilità minimizzata grazie ad un’organizzazione autonoma decentralizzata (DAO).

Questo sogno nei fatti ha avuto uno sviluppo ben diverso e ad oggi si definiscono stablecoin le criptovalute nate per offrire una maggiore stabilità dei prezzi e supportate da asset come collaterale.

Gli esperimenti in corso sono molti, estremamente variegati, e offrono il fianco ad alcune critiche, come è stato sottolineato da Preston Byrne di Monax, che ha scritto diversi articoli sulla materia.

Cosa sono le stablecoin?

Per comprendere le critiche bisogna partire dalla modalità di funzionamento di una stablecoin e dal concetto di criptovaluta stesso. Per quanto riguarda la struttura possiamo dividere le valute stabili in tre categorie a seconda del collaterale sottostante o della sua assenza totale, come nel caso degli stablecoin algoritmici

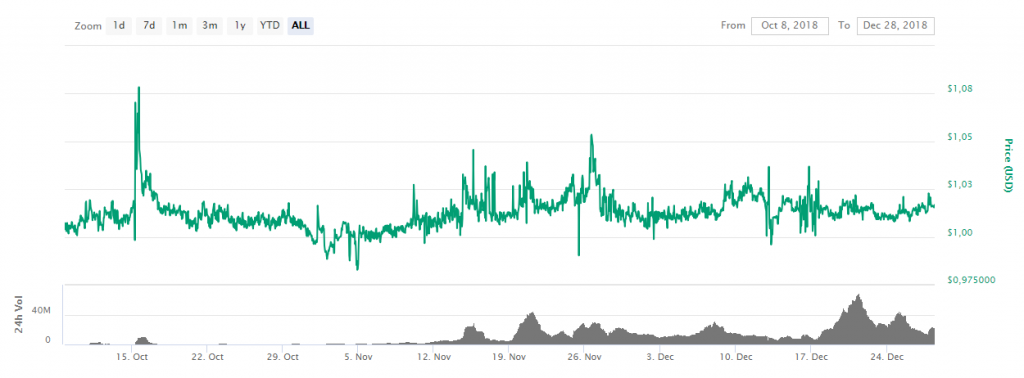

Allo stato attuale solo la prima categoria, ovvero quella delle stablecoin con collaterale in valute fiat o metalli (per esempio le stablecoin ancorate all’oro o quelle all’euro come Stasis), risulta essere raggiungere una stabilità, come, ad esempio, conferma il grafico con le quotazioni di USD Coin da Coinmarketcap:

Le fluttuazioni del token sono relativamente limitate, dell’ordine di pochi centesimi di dollaro, spiegabili con momenti di scarsa liquidità relativa del mercato. Attualmente USD Coin capitalizza 240 milioni di dollari, un buon successo, ma lontano da quello di Tether.

Stablecoin e decentralizzazione

Alcuni sostengono che le stablecoin ancorate alle valute fiat o ad altre materie prime siano difficilmente classificabili come criptovalute in senso stretto per via del loro ancoraggio.

La gestione di un ancoraggio con le valute fiat o metalli o ad asset del “mondo fisico” implica la centralizzazione, sia che questa riserva sia a copertura totale o parziale. Alcuni esperti asseriscono che l’assenza della decentralizzazione farebbe, quindi, classificare le stablecoin come il risultato della tokenizzazione degli asset a cui sono ancorate.

Premettendo che il problema della centralizzazione non è mai stato un impedimento per la classificazione delle criptovalute, come nel caso del protocollo Stellar, per le stablecoin tutto dipende dalla definizione del termine decentralizzazione.

Infatti, se intendiamo la decentralizzazione del sistema monetario come assenza totale di terze parti e automatizzazione delle funzioni che sono proprie delle banche centrali, secondo un meccanismo di consenso, ben poche solo le criptovalute che si possono annoverare e forse nessun stablecoin.

Ma questa è una definizione molto restrittiva, pertanto si dovrebbe concordare a delimitare il concetto di decentralizzazione prima di procedere ad una esclusione o inclusione di questa tipologia di criptomonete.

Invece, in merito alle stablecoin ancorate ad altre crypto, queste potrebbero avere sia il problema della centralizzazione sia lo svantaggio di essere generalmente “over collettarized” per mantenere bassa la volatilità.

Le valute virtuali hanno una forte correlazione fra di loro ed è difficile costruire dei basket di asset con andamenti divergenti e quindi naturalmente stabili. Anche la creazione di token superiori al valore dei token emessi rischia di non essere sufficiente. Un esempio di questo tipo di stablecoin, purtroppo fallito, è NuBits.

Le stablecoin senza collaterale – le cosiddette algoritmiche e il fallimento di Basis

Se passiamo a considerare le stablecoin algoritmiche, queste non hanno collaterale, ma si basano su sistemi di stabilizzazioni diversi e signoraggio. Ad esempio, nel caso in cui il valore di un token si svaluti, sul mercato l’offerta viene ridotta con l’acquisto o la conversione in opzioni o in bond.

Questo sistema era stato studiato per il progetto Basis che aveva raccolto ben 133 milioni di dollari in ICO con l’appoggio del gruppo Bain.

Ai primi di dicembre il progetto è stato però bloccato sull’onda di problemi legali con la SEC: infatti, il sistema si basava su un token moneta ed un token bond.

Il secondo avrebbe dovuto essere utilizzato per togliere o immettere sul mercato il token moneta, stabilizzando il prezzo, con un sistema simile a quello delle banche centrali che utilizzano l’acquisto e la vendita dei titoli sul mercato secondario per regolare la quantità di moneta.

Chiaramente il titolo bond era una security, per cui sarebbe ricaduto sotto il controllo della SEC, ma la sua applicazione avrebbe messo in luce problemi ulteriori. Prima di tutto, le Banche Centrali si muovono in un sistema finanziario complesso, con molti operatori e la loro azione serve da guida per gli istituti di credito ordinari che fungono da strumento di trasmissione e di ampliamento delle politiche monetarie centrali.

Quali sono le opportunità offerte dalle stablecoin

Le stablecoin sono il nuovo capitolo dell’evoluzione in corso nell’industria cripto. Rivestono una importante ruolo per per incentivare l’ingresso nel mondo crypto da parte delle masse e per l’operatività degli intermediari del settore.

Innanzitutto, possono essere utilizzate come mezzo per il trading o come strumento di pagamento in sostituzione delle fiat, ma anche come riserva di valore in momento di incertezza e alta volatilità del mercato crypto, se e solo se hanno come collaterale asset che rappresentano riserva di valore (per es. asset rari in natura e difficile e/o costosi da produrre, come l’oro).

Sicuramente le stablecoin hanno un grosso valore aggiunto per gli intermediari del settore, per i pro-trader e per le balene che spostano grossi capitali, poichè permettono di fluidificare l’entrata e l’uscita in valuta fiat dagli exchange.

Con le stablecoin, infatti, non essendo soggette ad alta volatilità – o addirittura a volatilità praticamente nulla – si potrebbero cambiare le proprie fiat in stablecoin e così conservarle, subito pronti ad usarle o a convertirle in crypto per fare trading.

Le stablecoin su Coinbase e Binance

Le maggiori stablecoin sono listate su exchange quali Coinbase, Binance e Bitfinex.

Su Coinbase troviamo Circle (USDC) e DAI, mentre su Binance le stablecoin listate sono USDC, PAX, TUSD e Tether nella sezione appositamente creata USDS.

Caso a parte è Bitfinex che ha la sua nativa stablecoin, Tether, forse la più longeva e con più capitalizzazione del mercato crypto, tanto che ieri (27 dicembre) si è quasi avvicinata agli scambi giornalieri di bitcoin (BTC).