In questo articolo si andrà a valutare l’efficacia di una strategia di breakout intraday sulla criptovaluta più famosa al mondo, il Bitcoin.

Il test ha coinvolto una semplice strategia di breakout sfruttando quella che è la caratteristica principale delle criptovalute, ovvero la volatilità. L’idea alla base del sistema è quella di sfruttare le esplosioni di volatilità del Bitcoin (BTC) verificando se, oltre al banale Buy & Hold comunemente utilizzato, ci siano altre strade da percorrere, senza le oscillazioni da “cardiopalma” che generalmente lo contraddistinguono.

Summary

Strategia breakout di volatilità su Bitcoin (BTC)

Si è deciso di sviluppare la strategia solo sul lato long per la natura stessa di questo strumento, così come le criptovalute in generale con un forte bias rialzista di fondo.

La strategia analizzata comprerà ad un livello ben preciso rappresentato dalla chiusura di sessione del giorno precedente, a cui andrà sommato il valore dell’average true range delle ultime due giornate. Questo sarà il livello che farà scattare gli acquisti e verrà ricalcolato una volta al giorno, restando fisso per tutto l’arco della sessione. Il sistema lavorerà su un grafico con barre a 60 minuti, mentre il calcolo dei livelli di ingresso verrà effettuato su barre giornaliere (daily).

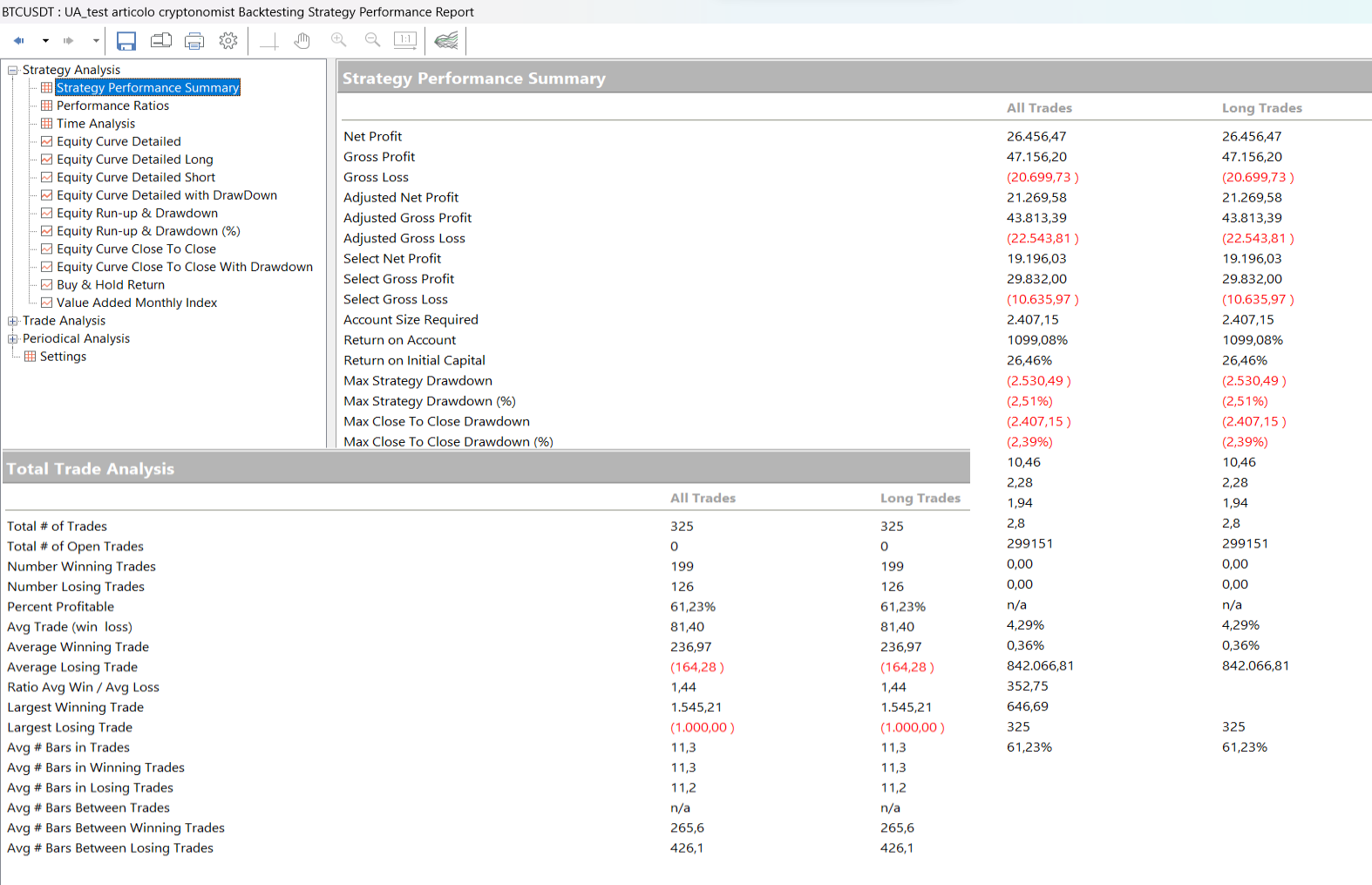

Il controvalore monetario per ogni operazione (trade) sarà pari a 10.000$, considerando che il Bitcoin (BTC) è uno strumento scalabile e non c’è l’obbligo di operare su un contratto intero. Non si applicherà alcun money management, pertanto i guadagni derivanti dai trade non verranno reinvestiti e la size resterà sempre fissa.

A fine sessione si chiuderà il trade (da qui la caratteristica intraday della strategia), a meno che non sia intervenuto prima lo stop loss, che in questo primo test viene lasciato molto ampio e pari a 1.000$.

Cos’è e cosa rappresenta l’average true range? L’average true range è un famoso indicatore creato negli anni ‘70 da J. Welles Wilder e comunemente utilizzato per misurare la volatilità di uno strumento sfruttando il concetto di “range”, ovvero la distanza tra massimo e minimo di una barra. In questo caso si presta molto bene ad un sottostante come il Bitcoin (BTC) che fa della volatilità accentuata una sua peculiarità.

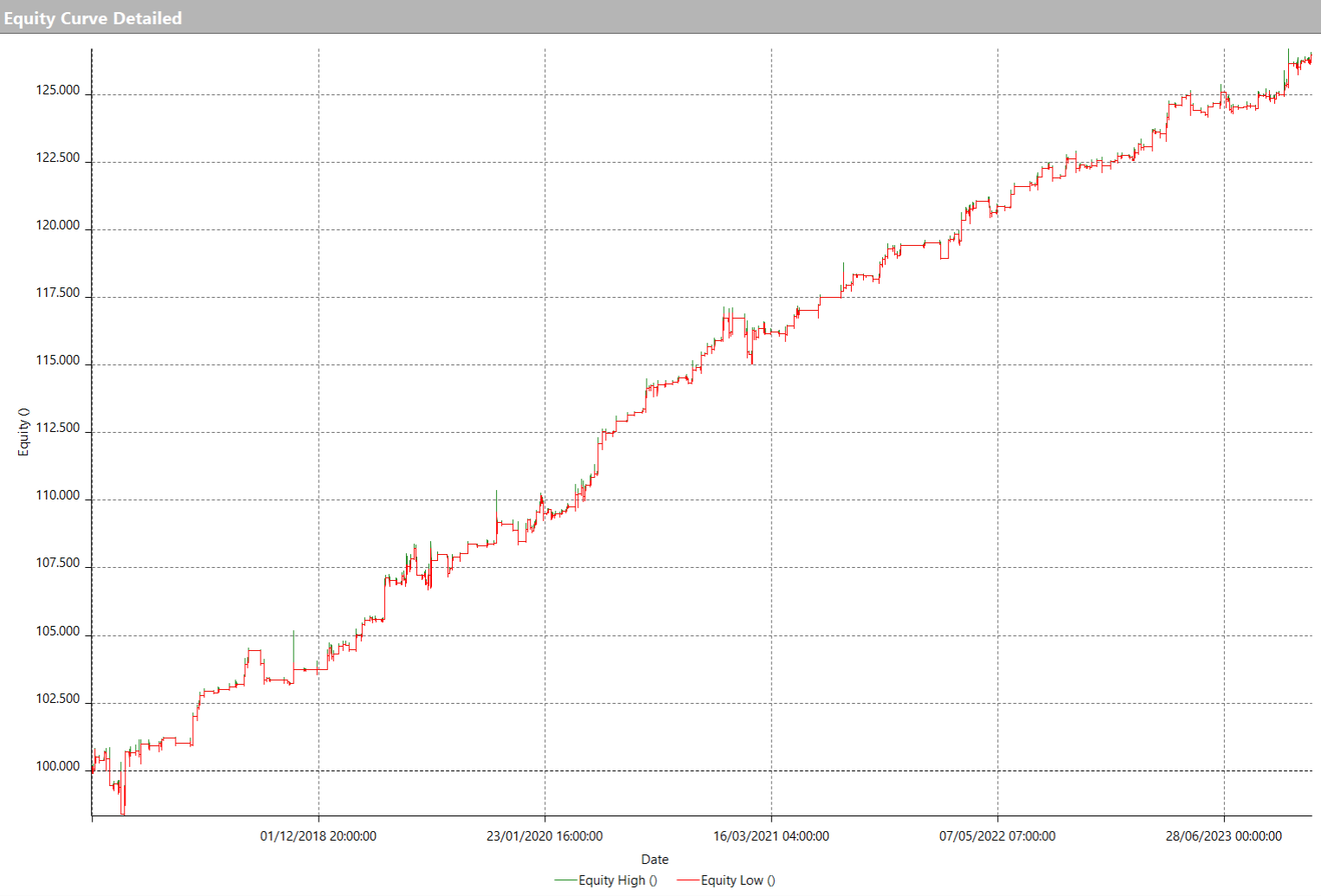

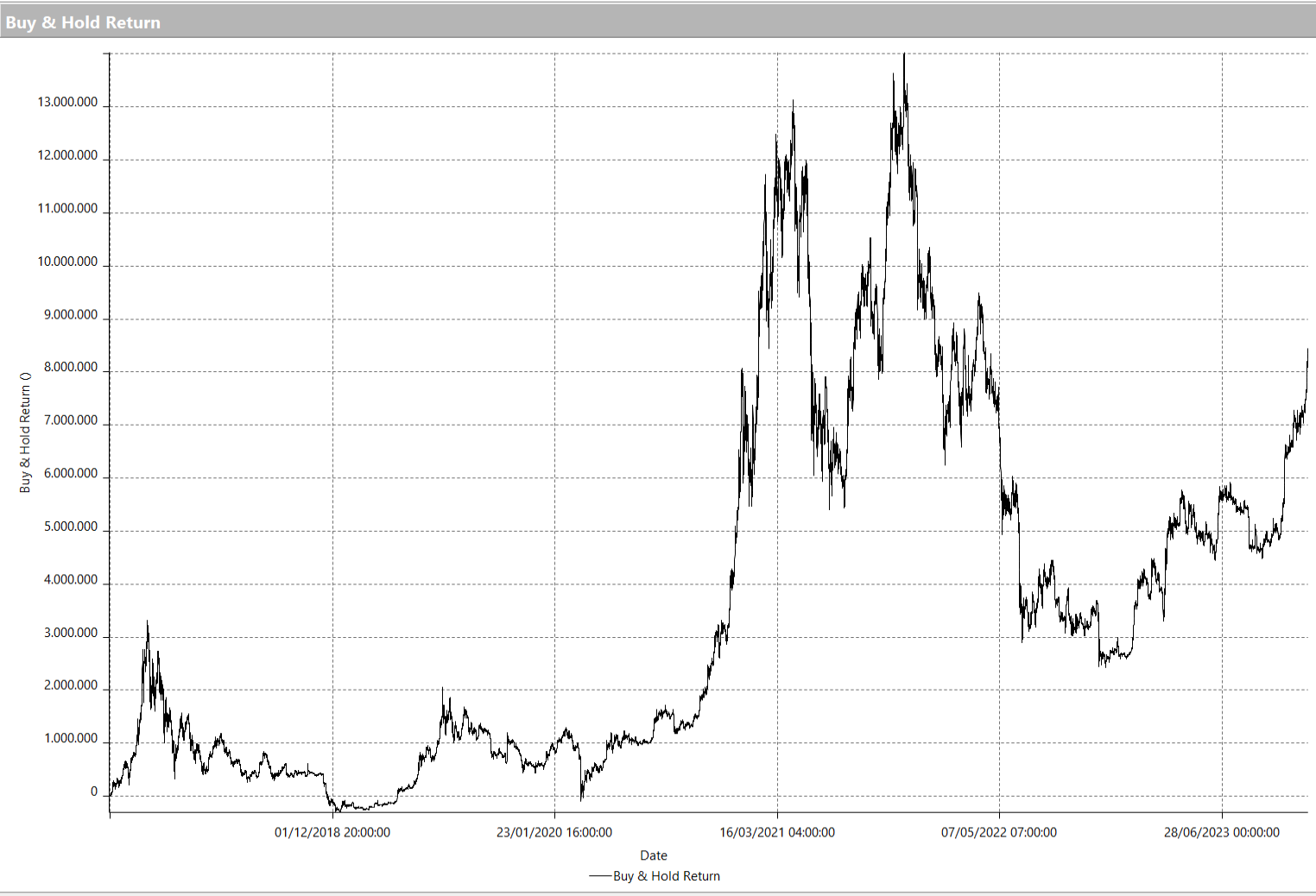

Nelle figure 2 e 3 è possibile vedere i risultati della strategia appena illustrata dal 2017 ad oggi.

Confronto con Buy & Hold di Bitcoin (BTC)

Come si può osservare, il sistema mostra un’equity line (curva cumulativa dei profitti e delle perdite) crescente e soprattutto molto regolare che avrebbe generato profitti in tutti gli anni del backtest. Anche l’average trade (il valore medio di ogni singola operazione) sarebbe risultato ottimo, con un valore di oltre 80$, prossimo all’1% del controvalore investito in ogni trade.

Un risultato decisamente buono considerando che si tratta di un sistema molto semplice con poche regole. Da valutare che se nello stesso periodo si fosse tenuto in portafoglio il Bitcoin (BTC) con la classica strategia buy&hold si sarebbe guadagnato molto di più, ma con drawdown anche di molto superiori al 50%, oggettivamente poco sostenibili.

Applicazione position sizing

Fino ad ora è stata analizzata la strategia utilizzando una size fissa per i trade tuttavia, vista la particolare natura del Bitcoin (BTC) sarebbe interessante analizzare anche alcuni aspetti legati ad una gestione attiva dei contratti e quindi un metodo più evoluto di position sizing.

Per fare questo si potrebbe usare il concetto di volatilità non solo per il calcolo degli ingressi come fatto finora, ma anche per stabilire con quale size entrare in posizione. L’idea di fondo potrebbe essere quella di aumentare o diminuire la size acquistata in funzione di essa.

Si utilizzerà quindi il cosiddetto “volatility position sizing”, dimensionando la posizione e il rispettivo stop loss alla volatilità del mercato in cui si opera. Per fare questo verrà utilizzato l’average true range riferito alle due giornate precedenti. Anche all’interno di questo test gli utili non verranno reinvestiti.

In figura 5 è possibile vedere i risultati dell’ottimizzazione con vari livelli del volatility position sizing. A livelli crescenti di volatilità tollerata, rappresentata dall’input “risk”, si accompagnano net profit crescenti, sempre superiori a quanto ottenuto con la size fissa a 10.000$.

Dai risultati ottenuti è evidente che questo metodo si rileva particolarmente efficace su mercati che presentano una buona granularità e scalabilità, come le criptovalute. Sicuramente una strategia da approfondire e prendere in considerazione per la sua applicabilità al trading reale.

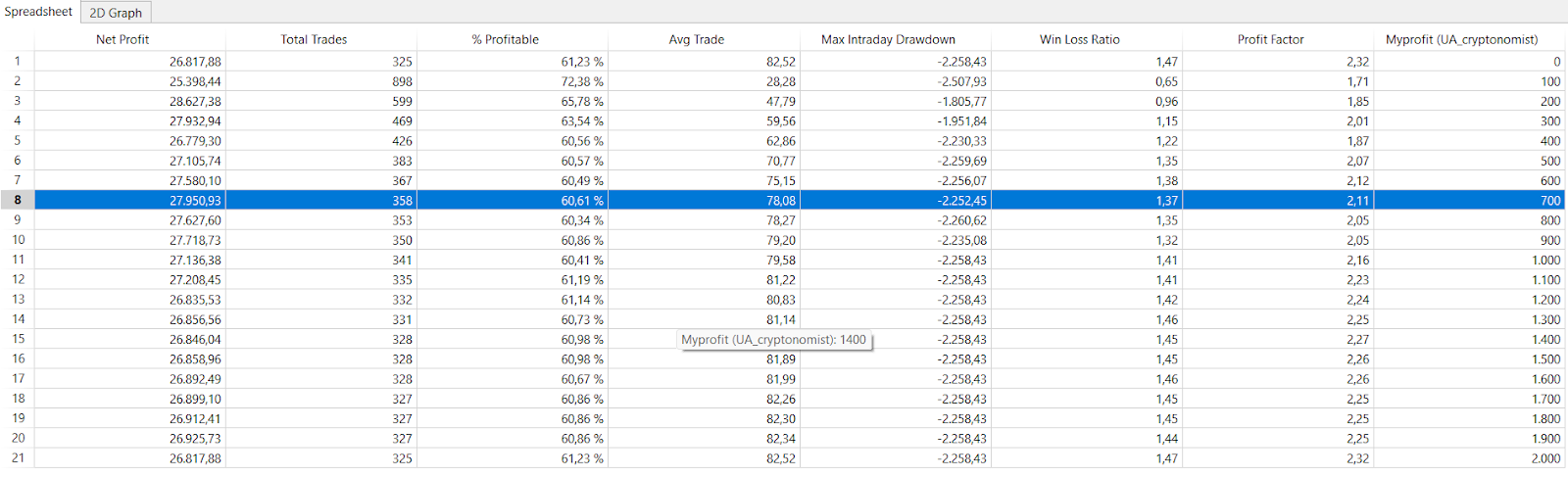

Non resta che un ultimo tassello per completare l’analisi, ovvero verificare se esistano valori di stop loss più adatti ad un’operatività intraday e se l’applicazione di un profit target possa portare ulteriori benefici.

Si ottimizzerà pertanto l’input dello stop loss con range tra 0 (senza stop loss) e 1.000 (valore attualmente applicato e pari al 10% della posizione) e il profit target sempre partendo da 0 (senza profit) a 2.000 (pari al 20% della posizione) con step di 100. Per fare questa ottimizzazione si torna ad utilizzare la size fissa di 10.000$.

Per quanto riguarda lo stop loss (figura 6), si può notare che il miglior net profit risulta quello con il valore a zero, che equivale a non avere stop loss; questo potrebbe derivare dal fatto che il sistema sta poco a mercato essendo intraday ed entra dopo esplosioni di volatilità al rialzo quindi con una tendenza forte e ben delineata. Tuttavia, visto lo strumento in questione, è fortemente consigliabile avere uno stop loss di salvaguardia, anche se ampio. Pertanto, si decide di scegliere il valore di 800$ visti gli intorni stabili ed il buon net profit di quasi 27.000$.

Per quanto riguarda il profit target (figura 7) è evidente che sia un parametro che non incide drasticamente sulle metriche, considerando sempre la tipologia intraday del sistema. Se si volesse comunque optare per il suo inserimento, si potrebbe valutare la scelta dei 700$, o in alternativa degli 800$, così da migliorare ulteriormente il net profit e portarlo a quasi 28.000$.

Conclusioni sulla strategia breakout di volatilità su Bitcoin (BTC)

I risultati della strategia analizzata in questo articolo sono potenzialmente molto interessanti e confermano ancora una volta che un approccio di tipo trend following sul Bitcoin (BTC) ottiene risultati che premianti sia in termini di regolarità che di stabilità della curva, rispetto alla classica detenzione a lungo termine.

Direi che è un’ulteriore “arma” nel nostro arsenale di trading per affrontare questo mercato, considerando anche che siamo anche alle porte del nuovo “Halving 2024” che avviene con cadenza quadriennale e che generalmente porta una stagionalità positiva per tutto il mondo crypto.

Alla prossima e buon trading!

Andrea Unger

{kind=link}