In questo articolo si andrà a sviluppare un trading system dalla logica molto semplice che, come si vedrà, può essere applicato a diverse criptovalute con risultati veramente interessanti. Il sistema è basato sull’Average True Range, che viene utilizzato come indicatore di volatilità, e nel caso specifico verrà applicato a Bitcoin (BTC). Di recente, la regina delle criptovalute ha fatto molto parlare di sé, sia per l’attesa di un importante rally a seguito dell’ultimo Halving, sia per il suo crescente ruolo di asset strategico come riserva di valore contro l’inflazione tipica delle monete fiat.

Summary

Come funziona l’indicatore di volatilità Average True Range

L’Average True Range (ATR), ossia “l’intervallo medio reale”, è un indicatore tecnico usato per misurare la volatilità di un sottostante in un preciso arco temporale. Venne ideato nel 1978 da Welles Wilder Jr, celebre analista di materie prime. L’obiettivo principale dell’ATR è quello di fornire un’indicazione numerica sulla volatilità di un determinato strumento o mercato.

Un ATR alto, infatti, indica un mercato con elevata volatilità, mentre un ATR basso esprime una maggiore stabilità nel prezzo del sottostante e, quindi, un minore profilo di rischio.

Questo indicatore esprime la variazione del prezzo di uno strumento finanziario in uno specifico arco temporale, ma non è in grado di fornire informazioni relative alla direzione del mercato e al suo momentum.

Come suggerisce il nome, per calcolare l’ATR occorre misurare la media del “true range” che, a differenza del semplice “range” (ovvero il valore massimo meno il minimo di una barra) è definita considerando anche eventuali gap rispetto alla chiusura della barra precedente.

Generalmente la misurazione viene effettuata per 14 periodi, ma si può calcolare l’ATR anche su intervalli diversi a seconda delle esigenze del trader.

La strategia trend following su Bitcoin: logica e backtest di trading

La strategia in questione è una semplice trend following al rialzo, pensata per il mercato spot ma applicabile anche ai future, che entrerà a mercato con un ordine di tipo stop alla rottura di un certo livello di prezzo, con l’idea che il movimento in atto possa continuare al rialzo.

La sessione presa in considerazione va convenzionalmente dalle 00:00 GMT alle 23:59 GMT. Dal momento che le criptovalute sono quotate 24 ore su 24, si sono scelti questi orari per far coincidere la sessione con il giorno solare. Si utilizzerà inoltre un ‘time frame’ a barre di 15 minuti per operare in maniera piuttosto puntuale sul mercato, ma utilizzando anche una seconda serie di dati (data2) a barre giornaliere per il calcolo del livello di ingresso.

Quest’ultimo, infatti, sarà determinato dalla chiusura dell’ultima barra giornaliera più una certa quantità, determinata tramite l’Average True Range (ATR) degli ultimi 5 giorni (period), moltiplicato poi per un fattore (factor) che inizialmente si porrà pari a 1.

buy next bar at c data2 + factor*AvgTrueRange(period)data2 stop;

Ipotizzando di operare con 10.000$ per operazione, la chiusura del trade avverrà al raggiungimento di uno stop loss di 1.000$, valore piuttosto ampio ma che si ipotizza necessario su questo mercato, vista la volatilità di Bitcoin e come questo sia nervoso nei suoi movimenti. In ogni caso, la strategia ha un orizzonte intraday, quindi chiuderà le posizioni entro la fine della sessione, senza la necessità di utilizzare un take profit.

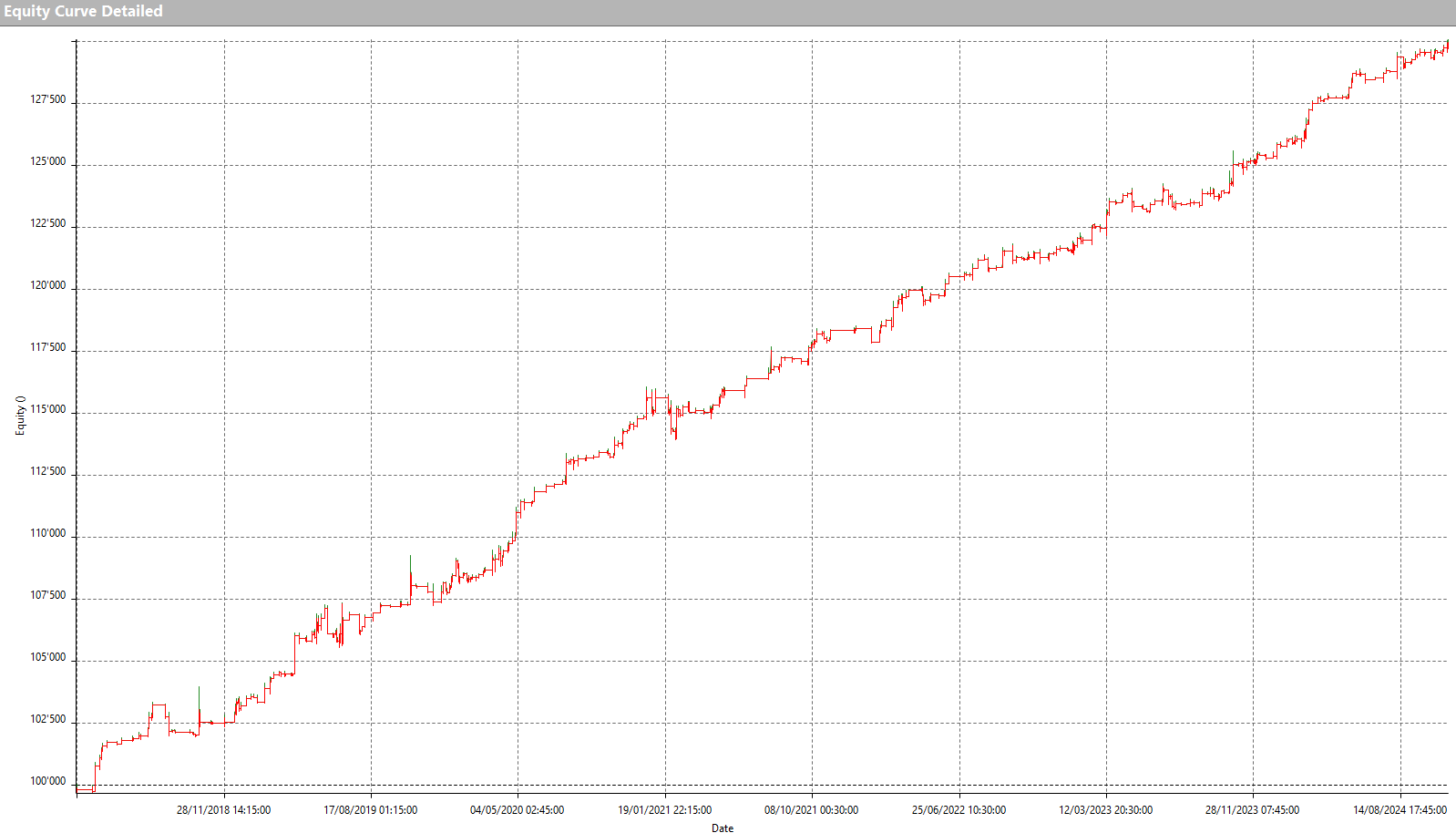

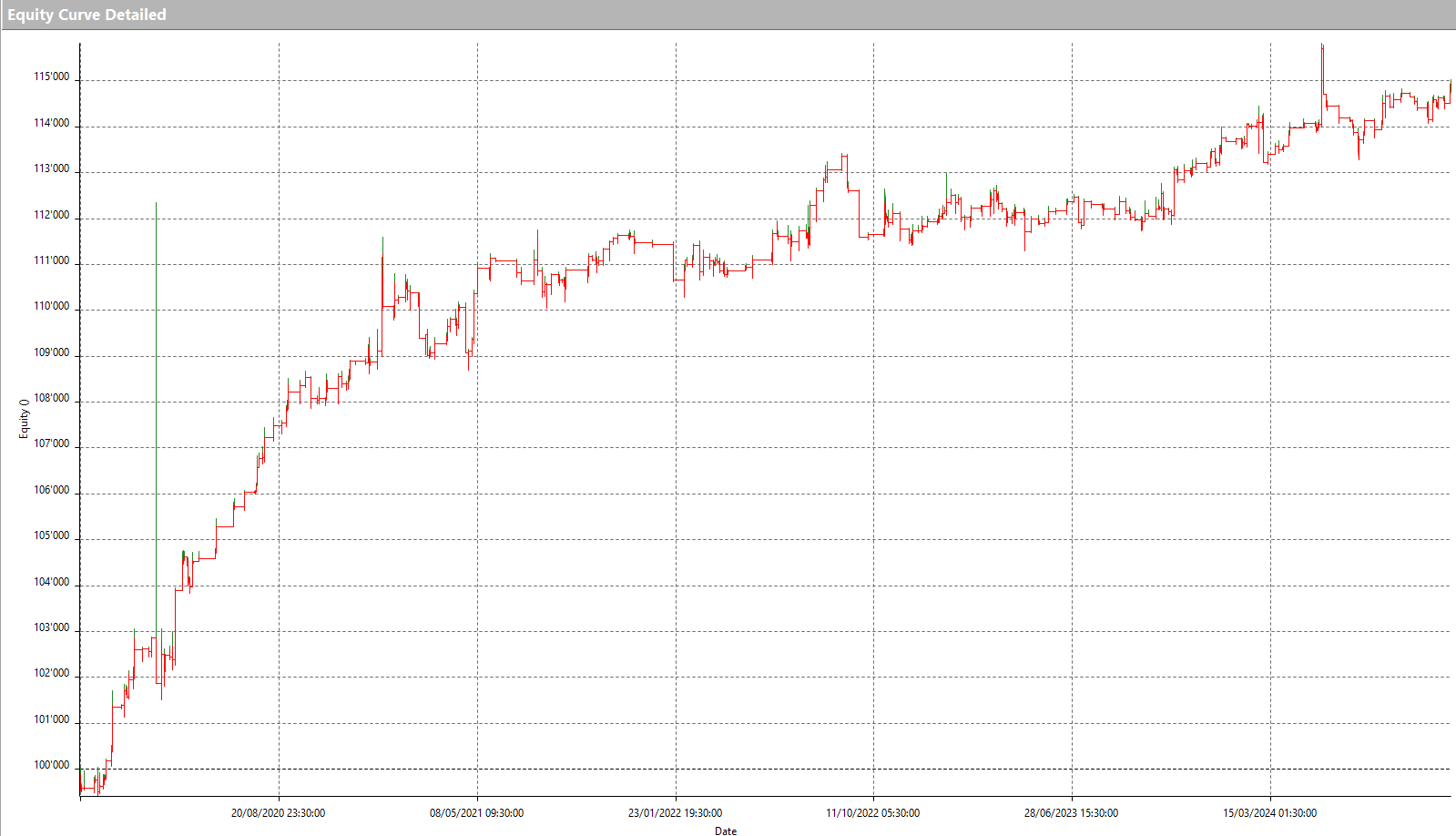

Applicando questa strategia sul mercato spot di Bitcoin (BTC) contro USDT (stablecoin ancorata al dollaro), da gennaio 2017 a ottobre 2024 si ottengono risultati molto incoraggianti, con un’equity line che sale in maniera piuttosto regolare.

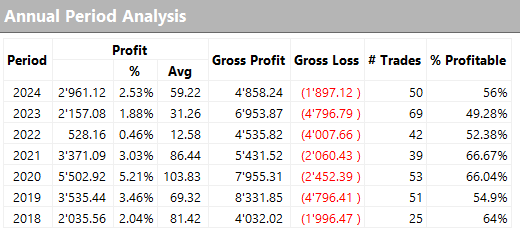

Questo è confermato dai risultati annuali riportati in Figura 2, che denotano però un average trade non molto alto, che si potrebbe quindi cercare di migliorare per rendere la strategia più robusta nell’ottica di sostenere anche i costi operativi del trading reale (commissioni e slippage nell’esecuzione degli ordini).

Come ottimizzare le prestazioni della strategia trend following su Bitcoin

Fra le variabili su cui è possibile lavorare per ottimizzare la strategia c’è sicuramente il periodo (period) usato per calcolare l’ATR ma anche il suo fattore moltiplicativo (factor) ed il valore di stop loss.

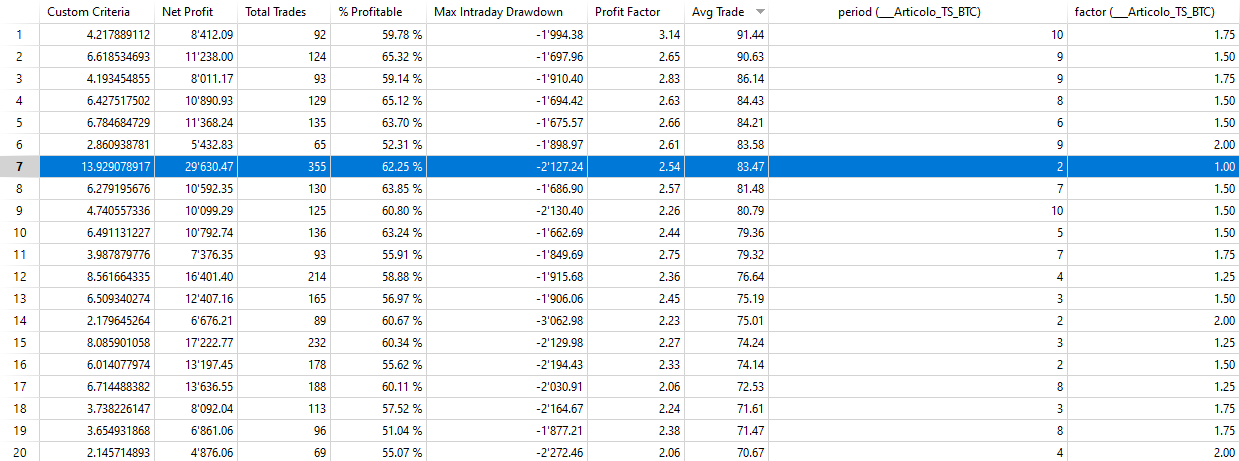

Facendo variare il ‘period’ fra 2 e 10 giorni ed il ‘factor’ fra 0,5 e 2 (a step di 0,25), lasciando per il momento lo stop loss invariato, si ottengono i risultati in Figura 3.

Ordinandoli per average trade, si nota come la combinazione ‘period’=2 e ‘factor’=1 consenta di ottenere un ottimo rapporto net profit/drawdown (il Custom Criteria) ed il miglior net profit (circa 29.600$) fra quelli con average trade più alto. Esistono infatti anche combinazioni con net profit più alti, ma con average trade troppo bassi per poter essere considerati.

Con i parametri selezionati, quindi, il profitto totale del sistema si avvicina ai 30.000$ in 355 operazioni, con un average trade di circa 83,50$. Questi risultati denotano una strategia già piuttosto buona da poter essere applicata in live trading, ma ciò non toglie che ci si possa lavorare per migliorarla ulteriormente.

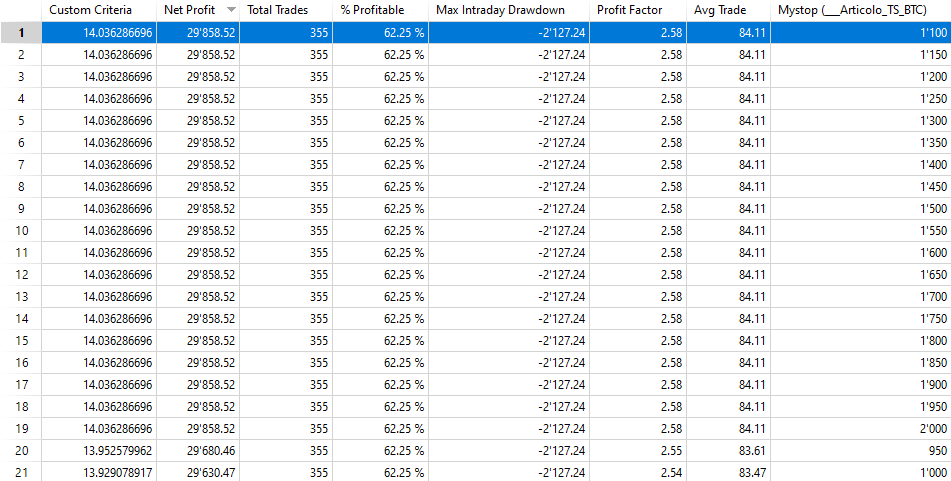

Al momento, infatti, la strategia prevede l’utilizzo di uno stop loss a 1.000$, ovvero il 10% del valore della posizione, che non è stato ottimizzato. Nella Figura 4 si nota come, facendo variare lo stop loss da 500$ a 2.000$, non vi siano risultati particolarmente interessanti, per cui si potrebbe mantenere lo stop iniziale o al massimo prendere il valore di 1.100$, che risulta essere quello ottimale.

Strategia trend following: applicazione ad altre criptovalute (Ethereum e Solana)

Senza spingersi oltre inserendo filtri operativi che potrebbero facilmente portare ad overfitting nell’ottimizzazione della strategia, si potrebbe provare semplicemente a validarla applicando la stessa logica ad altre criptovalute, per verificare se anche su queste riesca ad ottenere dei buoni risultati. È noto, infatti, come Bitcoin faccia un po’ da traino per tutto il mercato, per cui le altre criptovalute tendono a muoversi in maniera analoga.

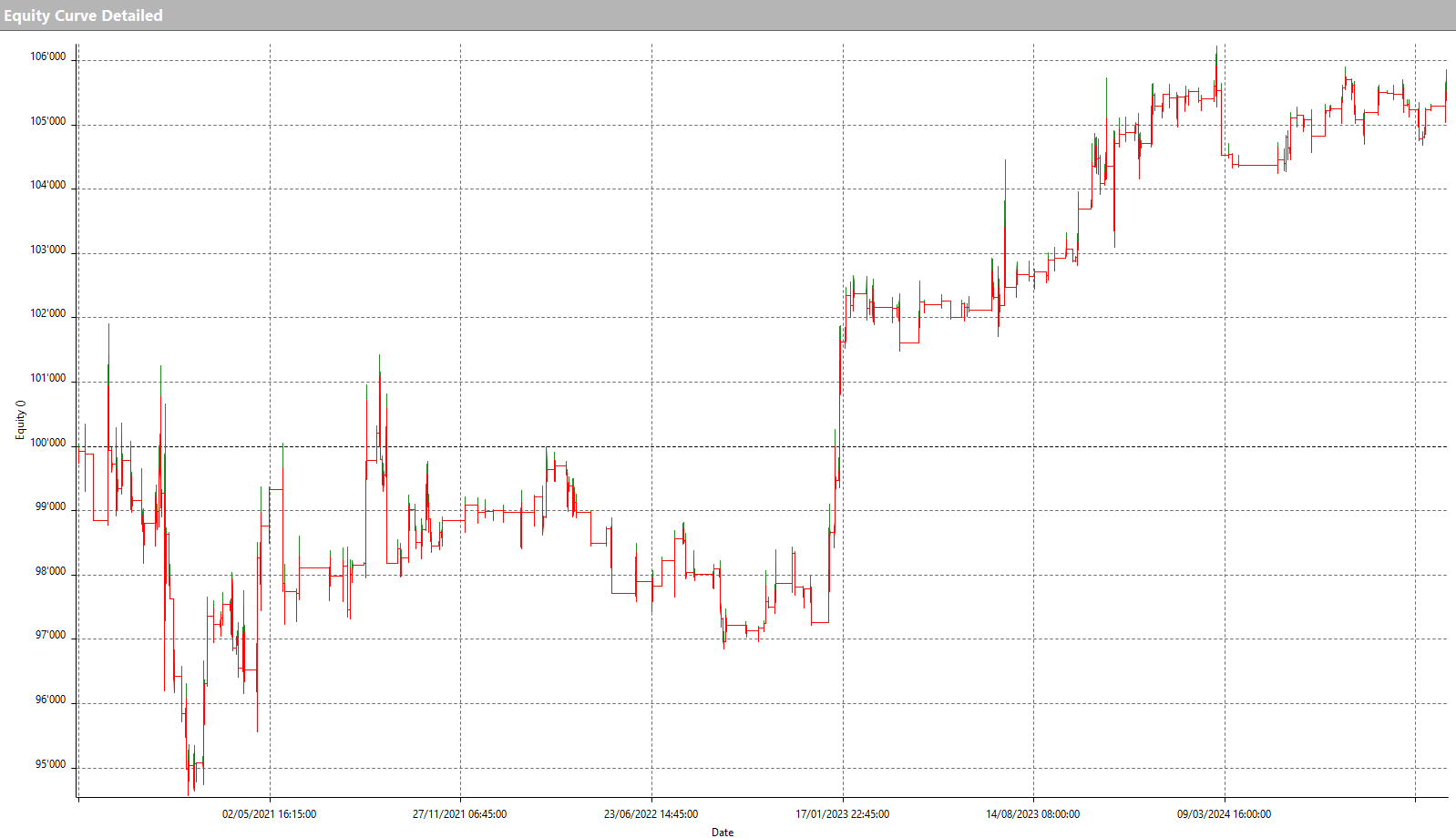

Si riportano di seguito le equity line della stessa strategia applicata ad Ethereum (ETH) e Solana (SOL), due delle principali altcoin sul mercato.

L’andamento crescente di entrambe le equity line conferma la bontà della strategia anche se, per ottenere i migliori risultati anche da Ethereum e Solana, sarebbe necessario procedere all’ottimizzazione dei parametri, come fatto in precedenza per Bitcoin. Si lascia quindi questo lavoro al lettore come spunto operativo.

Conclusioni sulla strategia che sfrutta la volatilità di Bitcoin e delle criptovalute nel trading

In conclusione, la strategia trend following intraday sperimentata su Bitcoin si è dimostrata sicuramente interessante nella sua semplicità, e può essere applicata con i dovuti aggiustamenti ed ottimizzazioni anche a molte altre criptovalute. Questo mercato è infatti ancora piuttosto giovane, e nonostante stia maturando velocemente, presenta numerose opportunità per i trader che vi si vogliano cimentare.

Alla prossima e buon trading!

Andrea Unger