Continua il sensibile calo dei fondi raccolti tramite ICO e cambiano così i trend del 2019.

Read this article in the English version here.

Secondo i recenti report di ICObench a febbraio 2019 è stato toccato un nuovo minimo da quando è scoppiata la ICO-mania: solo 178 milioni di dollari raccolti in un mese da solamente 78 ICO portate a termine.

A gennaio invece sono stati raccolti 372 milioni da 113 ICO, mentre a febbraio dell’anno scorso 186 ICO raccolsero più di 1,6 miliardi.

Tuttavia è migliorato il rating delle ICO: 3,3, così come a gennaio, ma superiore al 2,9 di dodici mesi fa. D’altro lato però è crollato al 29% il tasso di successo delle ICO che raggiungono gli obiettivi minimi di raccolta previsti, rispetto al 32% di gennaio ed al 59% di un anno fa, quindi si sta raccogliendo meno, ma meglio.

La durata del periodo di raccolta negli ultimi tempi è salito oltre i 3 mesi, mentre nell’estate del 2018 era ancora di due mesi, e un anno fa era solo di un solo mese. Nella situazione attuale del mercato infatti i progetti richiedono più tempo per raggiungere i loro obiettivi.

Inoltre, il 38% dei fondi raccolti a febbraio (67,8 milioni) è andato ad un singolo progetto, Bolton Coin, degli Emirati Arabi Uniti (UAE), portando il paese in testa alla classifica mensile di quelli che hanno raccolto di più.

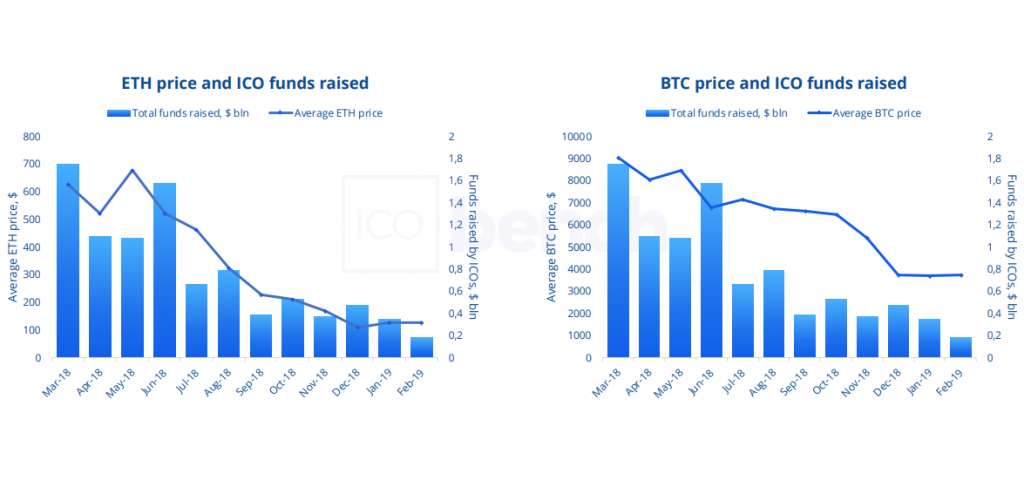

Sembra esserci una correlazione evidente tra calo del valore di ETH e di BTC e il calo degli investimento in ICO.

Infatti nel corso del 2018 il continuo calo, mese dopo mese, del valore medio di Ether e bitcoin ha accompagnato un calo simile nel totale dei fondi mensilmente raccolti tramite ICO.

D’altronde la maggior parte delle ICO raccolgono fondi proprio in ETH, e con la riduzione dei prezzi di fatto si riducono anche i valori reali conservati nei wallet dei potenziali investitori.

È cambiato molto anche il trend rispetto alle società che nel 2019 scelgono questo metodo per finanziarsi.

Fino ad oggi i due settori dominanti erano stati quelli dei progetti legati alla creazione di nuove criptovalute e di piattaforme software, mentre a febbraio hanno dominato i progetti legati agli investimenti finanziari, con le criptovalute al secondo posto e l’immobiliare al terzo.

L’incremento più significativo rispetto alla media è stato però quello dei servizi business, unico settore a febbraio ad aver raccolto più della media dei mesi precedenti.

Il panorama in cui si muovono le ICO pertanto sta cambiando sensibilmente rispetto anche a solo un anno fa, con meno progetti, minore raccolta, ma maggiore qualità e nuovi settori dominanti, sebbene le criptovalute rimangano tra le principali protagoniste del settore.

È però importante rilevare come questa forma di raccolta fondi non sia scomparsa, nonostante il lungo e freddo inverno crypto, ma si sia semplicemente riorganizzata su livelli più bassi rispetto a quelli raggiunti durante la bolla speculativa di fine 2017.