In questo articolo viene valutata una strategia che non gode di buonissima fama sul mercato delle crypto: il mean-reverting.

Summary

La strategia del mean-reverting applicata al mercato crypto

Questa affermazione deriva dal fatto che i principali mercati crypto, forse per via della giovane età, tendono ad essere molto volatili e seguono i trend per diverso tempo prima di invertirli. In questo contesto una strategia che tenta ingressi “contro-trend” potrebbe presentare qualche problematica.

Fatte queste premesse, volendo capire se queste voci sono fondate o meno, si andrà ad eseguire un backtest sulla criptovaluta più importante, il Bitcoin. Lo scopo è quello di comprendere meglio se non esista alcuna possibilità di utilizzo di strategie reversal sulle crypto, o se al contrario ci sia qualche barlume di speranza.

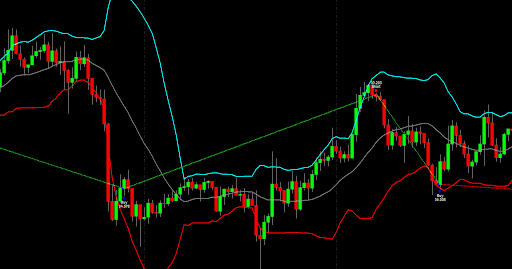

Si procede dunque a creare una strategia automatica, appunto reversal, costruita su barre orarie che utilizza le ben note Bande di Bollinger per identificare i punti di swing del mercato. Le bande di Bollinger sono calcolate come la deviazione standard della media dei prezzi. All’aumentare della volatilità, le bande tenderanno ad allargarsi, mentre in regime di bassa volatilità saranno più ravvicinate tra loro.

Le Bande di Bollinger essendo calcolate a due deviazioni standard, racchiudono al suo interno la quasi totalità dei prezzi (in statistica si parla del 95%). Si può quindi asserire che una volta raggiunti gli estremi delle bande sarà più probabile assistere ad un’inversione.

La strategia prevede che al raggiungimento del prezzo sulla banda superiore si vada a vendere BTC, mentre al raggiungimento dei prezzi sulla banda inferiore si vada a comprare BTC.

In figura 1 è possibile vedere alcuni esempi del pattern di ingresso.

Si tratta quindi di una configurazione per cui a seguito di un ribasso esteso del mercato si va a comprare, aspettandosi un rimbalzo dei prezzi di lì a poco. Viceversa per lo short.

Inoltre, è stato inserito uno stoploss cautelativo, calcolato come 5 volte il valore dell’ATR a 10 periodi (time frame orario). Questo perché una strategia reversal senza stoploss potrebbe andare incontro ad ingenti perdite, mettendo a dura prova i nervi ed il portafoglio dell’investitore.

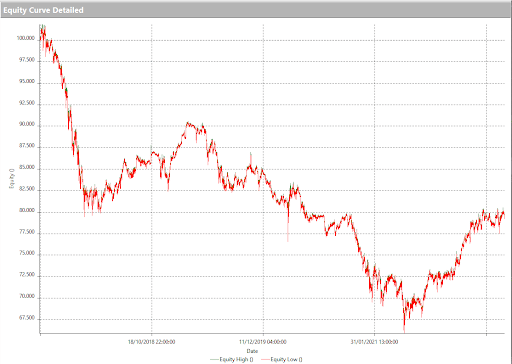

Testando questa semplice strategia dal 2017, anno dal quale iniziano ad esserci dati più puliti per questo mercato, si ottengono da subito risultati davvero amareggianti.

I risultati del backtest

La strategia perde, e lo fa anche con una discreta costanza negli anni. D’altronde era lecito aspettarselo.

Dai risultati visibili in figura 2 si ha una conferma di quanto questo mercato sia prevalentemente “trend-following”. È possibile in qualche modo migliorare i risultati? Si può pensare di isolare soltanto le giornate migliori in cui conviene operare con logiche d’inversione?

Per rispondere ai quesiti ci si serve di pattern proprietari dell’autore, ovvero una lista codificata di condizioni specifiche di mercato che serviranno per identificare la miglior situazione in cui conviene operare.

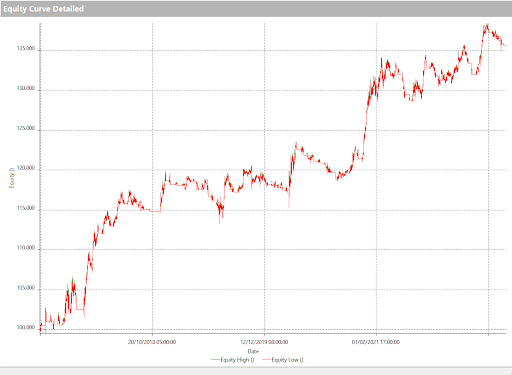

Di certo è molto più conveniente cercare di migliorare idee vincenti piuttosto che migliorare idee perdenti. Per spirito didattico, prendendo in considerazione di operare soltanto dopo una settimana in cui il “body” – la distanza che intercorre tra apertura e chiusura della settimana precedente – sia superiore al 75% del range totale della settimana – la distanza tra massimo settimanale e minimo settimanale – si ottengono miglioramenti significativi (figura 3).

Con questa regola applicata su entrambi i lati della strategia, long e short, si impone al sistema di operare soltanto in quelle settimane che seguono una settimana molto “convinta”, “decisa”. In sostanza settimane in cui il body della candela settimanale è molto esteso, in cui il mercato ha mostrato una presa di posizione forte in un senso o nell’altro, ed è quindi più probabile vedere delle inversioni nella settimana successiva.

La curva dei profitti ora è crescente e la situazione sembra completamente ribaltata rispetto alla strategia precedente. Certamente la strategia “mean-reverting” su un mercato come Bitcoin continua a rappresentare una sorta di campo minato per i trader sistematici, ma con le dovute accortezze potrebbe riservare delle sorprese.

Quello che è certo è, che in ottica di diversificazione di un buon portafoglio di strategie automatiche, sarebbe sicuramente intelligente pensare di avere un parco sistemi avente logiche differenti al suo interno, in modo da approfittare delle diverse fasi di mercato che verranno a crearsi sul Bitcoin.

Buon trading!