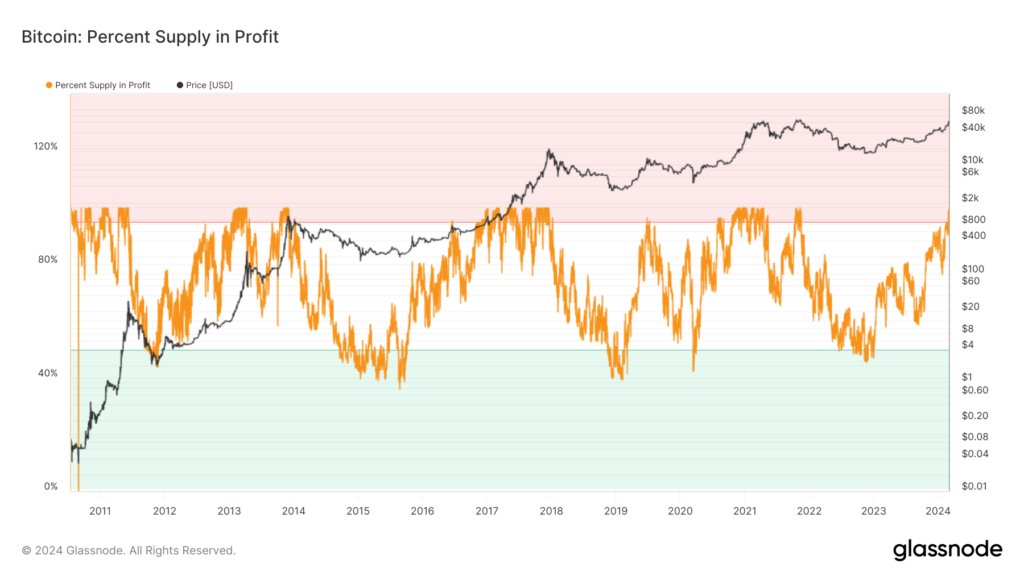

Con Bitcoin che punta a nuovi massimi storici e con i prezzi al di sopra dei 65.000 dollari, il 99% della supply circolante si trova in profitto rispetto al valore d’acquisto iniziale.

In Italia la normativa sulle tasse da pagare per i crypto investitori è molto complessa e potrebbe creare confusione tra i neofiti del settore che si apprestano a capitalizzare le proprie plusvalenze.

Come dichiarare? Dove dichiarare? Quante tasse versare?

Tutto quello che devi sapere di seguito.

Summary

La maggior parte degli investitori in Bitcoin sono in profitto e si preparano a capitalizzare le plusvalenze

Ormai Bitcoin è sulla bocca di tutti: da ottobre in poi la price action della criptovaluta ha espresso la propria tendenza fortemente rialzista andando a sfociare in data odierna nella rottura di nuovi massimi locali in zona 65.000 dollari.

Attualmente gran parte della supply circolante della moneta gode di una plusvalenza non realizzata, almeno finché una parte degli investitori in bitcoin non deciderà di prelevare i propri profitti andando a pagare le relative tasse in base alla riforma fiscale del Paese di riferimento.

Nel dettaglio, secondo i dati riportati da Glassnode, oltre il 99% dei Bitcoin circolanti sono stati acquistati ad un prezzo di mercato inferiore rispetto a quello attuale e dunque chi ha comprato quelle monete presenta una posizione in profitto.

Una situazione del genere non si osservava da novembre 2021, quando la crypto ha toccato il suo massimo storico a 69.000 dollari.

A fine 2022, quando Bitcoin ha registrato il suo minimo a 15.400 dollari in seguito al crollo dell’exchange FTX, “solo” il 50% della supply presentava una plusvalenza da realizzare.

Nel corso degli anni comunque questa percentuale non è quasi mai scesa al di sotto della soglia dei 40 punti percentuali: ciò significa che almeno 4 monete su 10 sono detenute da “diamond hands” che non hanno mai pensato di vendere sino ad oggi o che semplicemente quelle stesse risorse sono state per sempre.

A tal proposito, secondo varie stime dell’ecosistema crittografica, è probabile che almeno 3 milioni di bitcoin ( 14% della supply) siano ormai irrecuperabili e di fatto non spendibili.

Monitoraggio fiscale ed inquadramento delle crypto attività in Italia

La tassazione sulle cripto-attività ha portato a numerosi interrogativi riguardanti la territorialità delle imposte, le soglie di esenzione fiscale sulle plusvalenze, nonché aspetti come lo staking, la conversione delle monete virtuali e l’imposta di successione.

Questi dubbi sono emersi in seguito all’introduzione della Legge di Bilancio 2023, che ha stabilito le disposizioni fiscali relative alle criptovalute. Per rispondere a queste questioni, l’Agenzia delle Entrate ha avviato una consultazione pubblica nel giugno precedente, fornendo infine chiarimenti attraverso una circolare esplicativa.

In tale documento, l’ente fiscale ha definito le cripto-attività come rappresentazioni digitali di valore o diritti, che non rientrano nella categoria degli strumenti finanziari e comprendono non solo criptovalute, ma anche utility token e NFT (Non Fungible Token). Per le persone fisiche, le plusvalenze derivanti dalle cripto-attività sono soggette all’imposta sul reddito con un’aliquota del 26%, a condizione che il reddito non derivi da attività commerciali, professionali o di lavoro dipendente.

Le medesime plusvalenze sono soggette a tassazione anche per enti non commerciali, società semplici, e soggetti non residenti senza stabile organizzazione nel territorio dello Stato, quando il reddito si considera prodotto sul suolo italiano. Questi chiarimenti mirano a fornire una base solida per la corretta applicazione delle norme fiscali sulle cripto-attività, garantendo trasparenza e conformità con le leggi vigenti.

Bitcoin e tasse in Italia: quali imposte da pagare per le plusvalenze e il profitto

In Italia, le imposte sulle plusvalenze derivanti da Bitcoin e altre criptovalute sono regolate secondo precise disposizioni fiscali. Una soglia di esenzione, equivalente a una franchigia di 2.000 euro sulle plusvalenze, è stabilita per determinare l’applicazione dell’imposta del 26%.

Questa franchigia agisce come un limite oltre il quale si applica l’imposta solo sulla parte eccedente della plusvalenza. Pertanto, se una plusvalenza supera i 2.000 euro, solo la quota in eccesso è soggetta all’imposta, non l’intero guadagno realizzato. La base imponibile è determinata considerando il risultato cumulato di tutte le operazioni effettuate e dopo aver compensato eventuali minusvalenze.

Ad esempio, se una transazione genera una plusvalenza di 2.700 euro e un’altra una minusvalenza di 2.000 euro, le imposte non sono dovute poiché la base imponibile di 700 euro (differenza tra plusvalenze e minusvalenze) è inferiore alla franchigia dei 2.000 euro. È importante notare che questa regola si applica anche ai redditi derivanti da staking e altre attività di rendimento delle criptovalute, che sono inclusi nei redditi soggetti all’imposta del 26% e definiti come “proventi da detenzione di cripto-attività” dalla legge italiana.

In questo modo, il sistema fiscale italiano cerca di regolare in modo equo e trasparente le imposte sulle transazioni di criptovalute, garantendo al contempo un trattamento adeguato dei guadagni derivanti da queste attività finanziarie digitali.

Conclusioni

In conclusione, con l’ascesa di Bitcoin verso nuovi massimi storici e il 99% della supply circolante in profitto, l’attenzione si sposta verso le implicazioni fiscali di questa crescita.

In Italia, la complessa normativa fiscale relativa alle criptovalute può generare confusione tra gli investitori, specialmente per quanto riguarda le plusvalenze e le relative tasse da pagare. Tuttavia, con chiare disposizioni delineate dall’Agenzia delle Entrate, è possibile comprendere meglio gli obblighi fiscali legati alle cripto-attività.

La franchigia di 2.000 euro sulle plusvalenze e l’imposta del 26% sulle plusvalenze eccedenti forniscono un quadro chiaro, garantendo una tassazione equa e trasparente delle transazioni di criptovalute. Inoltre, l’inclusione dei redditi derivanti da staking e altre attività di rendimento delle criptovalute nelle imposte stabilite contribuisce a una maggiore chiarezza nell’ambito della regolamentazione fiscale.

Questi chiarimenti mirano a fornire un orientamento chiaro agli investitori, assicurando al contempo il rispetto delle leggi fiscali vigenti e una gestione adeguata dei guadagni derivanti dalle cripto-attività.