Considerando gli standard del 2022 e tutto ciò che è accaduto nello spazio crypto, si può dire che i layer-1 (“L1”) abbiano avuto un anno molto interessante e ricco di eventi. Nel corso del 2022 si sono verificati molti eventi degni di nota nello spazio L1.

Dalla transizione di Ethereum da Proof-of-Work a Proof-of-Stake a settembre, all’implosione dell’ecosistema Terra a maggio. Sono state annunciate nuove L1, con Aptos che ha lanciato la sua mainnet e Sui che dovrebbe farlo all’inizio del prossimo anno.

Un importante operatore, BNB Chain, e la principale soluzione layer-2 (“L2”), Polygon, hanno guadagnato quote di mercato nel vuoto lasciato da Terra, mentre Solana ha avuto un anno più difficile, essendo uno degli L1 più colpiti dalla recente saga FTX. L’anno è stato ricco di eventi importanti in quello che è probabilmente il più importante sotto-settore del mondo crypto.

Summary

Cosa è successo?

Osservazioni principali

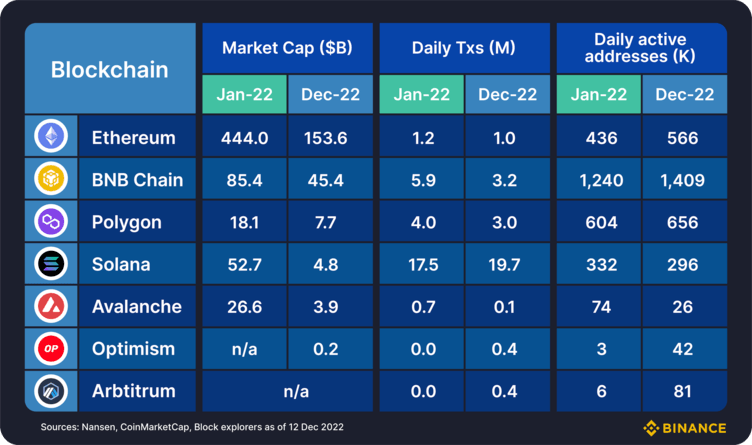

- Il market cap è ovviamente più basso per una moltitudine di ragioni a cui non dedicheremo questo pezzo. Tuttavia, dobbiamo notare chiaramente che il market cap non è necessariamente correlato a metriche on-chain molto importanti in termini di transazioni giornaliere e indirizzi attivi. Come possiamo vedere, BNB Chain e Solana primeggiano in questo ambito, mentre Ethereum, nonostante il maggiore market cap, è evidentemente inferiore in termini di attività giornaliera.

- Ethereum: Il Merge! Dato che questo argomento è stato trattato ad nauseum da tutti, piuttosto che ripetere, abbiamo voluto parlare del suo impatto. I dati mostrano che da quando è stata completata la transizione a Proof-of-Stake a metà settembre, la crescita dell’offerta di ETH è diminuita in modo massiccio (dal 3,58%/a allo 0,005%/a). Di fatto, in combinazione con il suo meccanismo di burning, $ETH ha trascorso la maggior parte del mese di novembre come un asset in deflazione e attualmente si trova molto vicino a questo livello.

- BNB Chain: un anno lodevole per BNB Chain, con un market cap in calo solo del 45% YTD, un po’ meglio dei principali concorrenti Ethereum (-64% YTD) e Solana (-90% YTD). BNB Chain è stato uno dei principali L1 che ha aiutato a coinvolgere gli sviluppatori che hanno perso il posto a causa degli scandali di Terra e FTX. Le metriche di attività giornaliera rimangono estremamente elevate, con il lancio di BNB Liquid Staking e zkBNB come punti salienti. Anche l’innovazione e le partnership nello spazio NFT proseguono a pieno ritmo, con OpenSea che ha recentemente annunciato il supporto per gli NFT della catena BNB sulla sua piattaforma.

- Solana / Avalanche: il 2022 è stato impegnativo per il classico commercio “alt-L1” del 2021. Solana ha registrato una forte trazione nel proprio ecosistema NFT, con una crescita delle raccolte, dei volumi e dei mercati. Avalanche ha visto titoli positivi grazie alle sue Subnet, che hanno offerto scalabilità per le applicazioni decentralizzate (“dApp”), in particolare nel settore dei giochi. Tuttavia, entrambi gli alt-L1 hanno sofferto di una cattiva pubblicità (per Solana lo scandalo FTX, mentre per Avalanche è stato il frutto di alcune notizie non proprio lusinghiere trapelate qualche mese fa). Solana ha continuato a soffrire di interruzioni regolari, mettendo in dubbio l’affidabilità della rete.

- Layer 2: Mentre gli L2 sono tecnicamente un passo indietro rispetto agli L1, qualsiasi discussione sugli L1 è incompleta senza almeno commentare il crescente mercato della scalabilità. Polygon è indubbiamente il leader in questo settore, con le sue numerose soluzioni in tutti i settori. È stato un anno forte per Polygon, con lo sviluppo del suo business che continua a brillare (NFT di Starbucks, NFT di Reddit, NFT di Instagram/Meta, per citare solo alcuni dei titoli recenti a cui Polygon ha partecipato). Gli L2 più puri, Arbitrum e Optimism, hanno anch’essi registrato ottime performance nell’ultimo anno e hanno continuato a incrementare l’attività e a sottrarre quote di mercato ad alcuni degli alt-L1 più piccoli. Il lancio del token OP è stato un momento importante per Optimism all’inizio dell’anno, mentre Arbitrum ha continuato a concentrarsi sulla propria offerta di prodotti principali con i lanci di Arbitrum Nitro e Arbitrum Nova.

Aspettative per il 2023

Ora che ci siamo fatti un’idea di come i principali L1 si sono mossi nel corso dell’anno e di alcuni dei loro eventi degni di nota, che dire dell’anno prossimo? Quali sono le nostre aspettative provvisorie?

Gli L1 (in particolare alcuni degli alt-L1 più piccoli) sentiranno la pressione degli L2

- Una delle principali parole d’ordine dell’anno è stata la cosiddetta “L222”, che si riferiva al 2022 come anno di svolta per gli L2. L’abbiamo visto? I dati relativi al valore totale bloccato (“TVL”) degli L2 mostrano un aumento del 118% (in termini di ETH) dall’inizio dell’anno. Quindi, in un certo senso, sì. È stato certamente l’anno più importante che gli L2 abbiano avuto finora. Tuttavia, in termini assoluti, il TVL (valore totale bloccato) in L2 è solo di circa 4,5 miliardi di dollari. Se facciamo un confronto con il totale del TVL DeFi in Ethereum (circa 25 miliardi di dollari) e con il totale del mercato delle crypto che si aggira intorno ai 900 miliardi di dollari, possiamo contestualizzare la distanza che gli L2 devono ancora percorrere.

- Si consideri anche il fatto che, come mostrato nella Figura 1, sia Arbitrum che Optimism superano Avalanche in termini di attività giornaliera sulla catena. A questo si aggiunge la crescente diffusione di dApp alt-L1 su L2, ad esempio Trader Joe di Avalanche ha recentemente annunciato la distribuzione su Arbitrum, e sarà interessante monitorare cosa accadrà con alcuni degli alt-L1 più piccoli. L’idea discussa da molti nello spazio crypto è che le principali L1 diventeranno semplicemente dei livelli di regolamento, mentre l’esecuzione e l’attività avverranno sugli L2. Sebbene si stia già assistendo a un po’ di questo fenomeno, il 2023 potrebbe essere l’anno in cui lo vedremo accadere su scala molto più ampia.

I nuovi L1 potrebbero sopravvivere se portano davvero qualcosa di nuovo sul tavolo

- Consideriamo i nuovi operatori più noti nello spazio L1, Aptos (che è passato alla mainnet nel quarto trimestre di quest’anno) e Sui (il cui lancio è previsto per l’inizio del 2023). Entrambi questi L1 portano con sé diverse novità, tra cui il linguaggio di programmazione Move. Dato il background di questo linguaggio e tutto ciò che promette, insieme al potenziale aumento della velocità delle transazioni con entrambe le L1, c’è un potenziale di vera innovazione. Vale la pena tenere d’occhio se una o entrambe queste L1 saranno in grado di utilizzare le loro nuove tecnologie per portare un cambiamento nel mercato delle crypto.

abbiano avuto un anno molto interessante e ricco di eventi.){kind=link}