In questo nuovo articolo si prenderà in esame una strategia basata sui ‘bias’, ovvero i comportamenti ricorrenti di uno specifico mercato. In particolare, si tratterà di individuare fasce orarie e giorni settimanali in cui convenga comprare o vendere un determinato sottostante.

Questa strategia sfrutta le informazioni derivanti da tutti i comportamenti ricorrenti che avvengono in un periodo prestabilito. A seconda della durata di un trade si possono distinguere tre diverse macrocategorie di strategie bias:

- Intraday;

- Settimanali;

- Mensili o ‘Seasonal’.

Nel caso specifico di questo articolo l’analisi si focalizza su un orizzonte temporale settimanale, e si andrà a testare l’idea sulla criptovaluta più capitalizzata al mondo, il BitCoin.

Summary

Backtest della strategia di trading Bias settimanale su BitCoin (BTC)

Si procede con un test sul software della Unger Academy®, il Bias Finder™, che permetterà in maniera molto semplice di valutare l’andamento storico medio del prezzo di Bitcoin. In figura 1 è visibile tale andamento nel periodo da gennaio 2018 ad ottobre 2023.

Come evidenziato dalle frecce aggiunte sul grafico, si nota abbastanza bene un andamento quasi sinusoidale del prezzo durante la settimana:

- due punti di minimo, la domenica intorno alle 15:00 (UTC) ed il venerdì intorno alle 7:00;

- due punti di massimo, il mercoledì verso le 18:00 ed il sabato verso 2:00 (o anche fino a giornata).

Ovviamente l’andamento analizzato è solo un risultato medio, pertanto non equivale alla garanzia che tutti i giorni dell’anno il BitCoin (BTC) si muova seguendo questa tendenza. Tuttavia, è pur vero che la somma dei movimenti registrati su BitCoin (BTC) ha portato a questi risultati, perciò vale la pena indagare attorno agli orari individuati dal software.

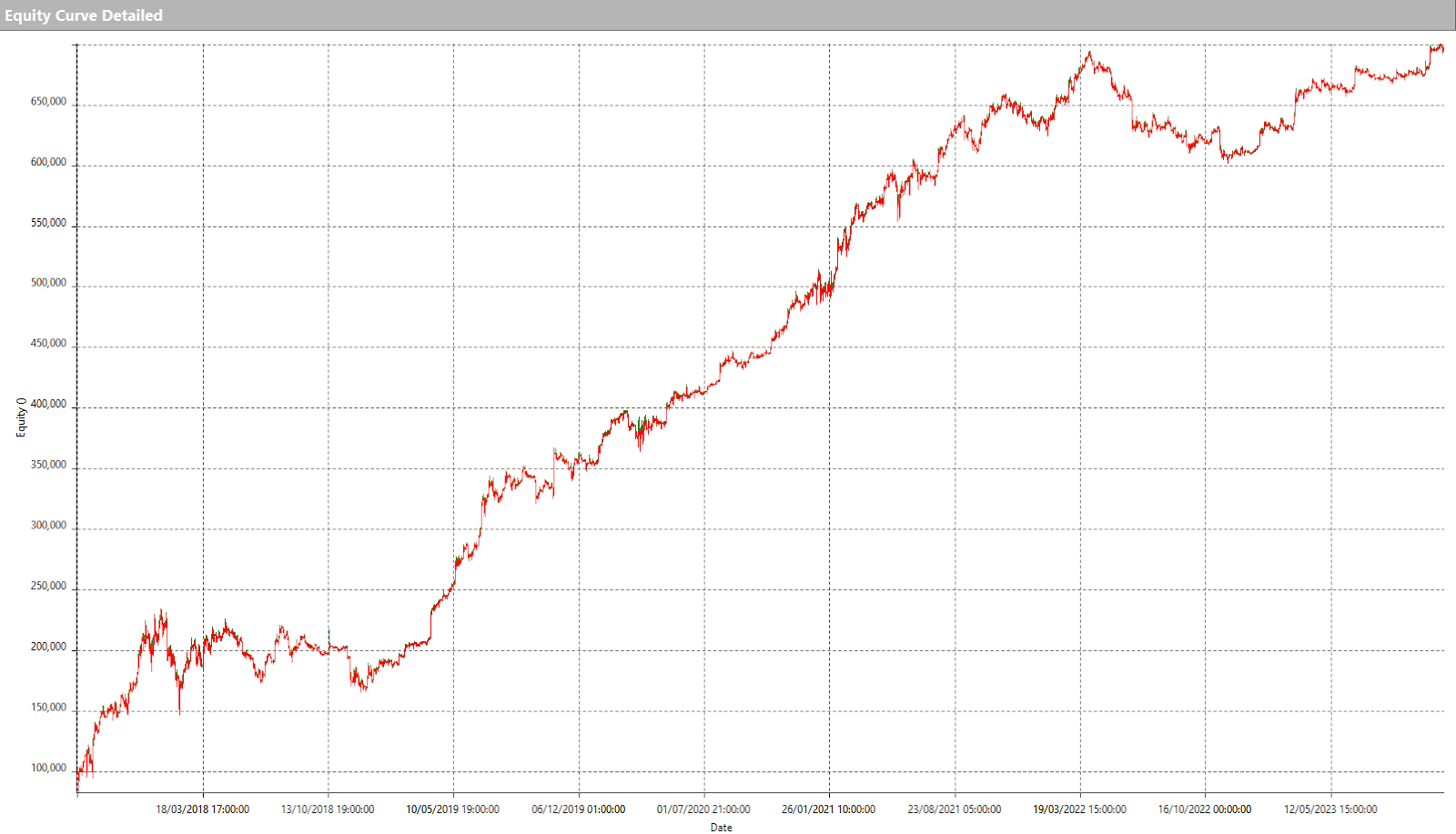

Utilizzando queste informazioni per costruire una strategia automatica, nelle figure successive si nota come, comprando tutte le settimane nei due momenti di minimo e vendendo nei due di massimo, si ottenga da subito un’ottima curva dei profitti (figura 2).

Backtesting della strategia

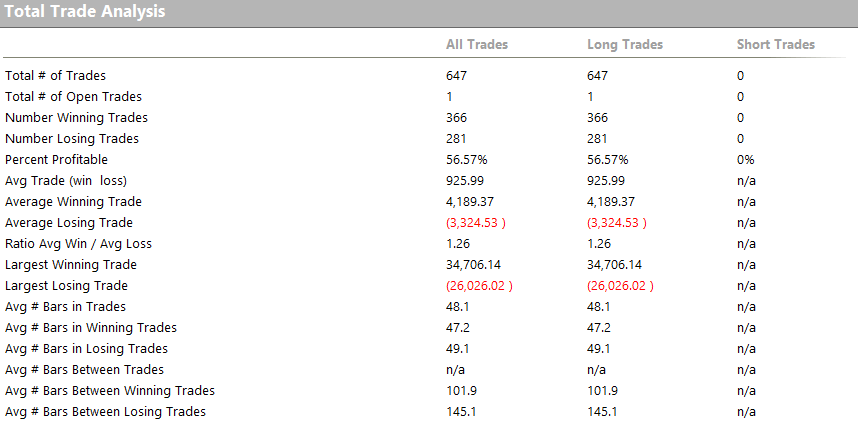

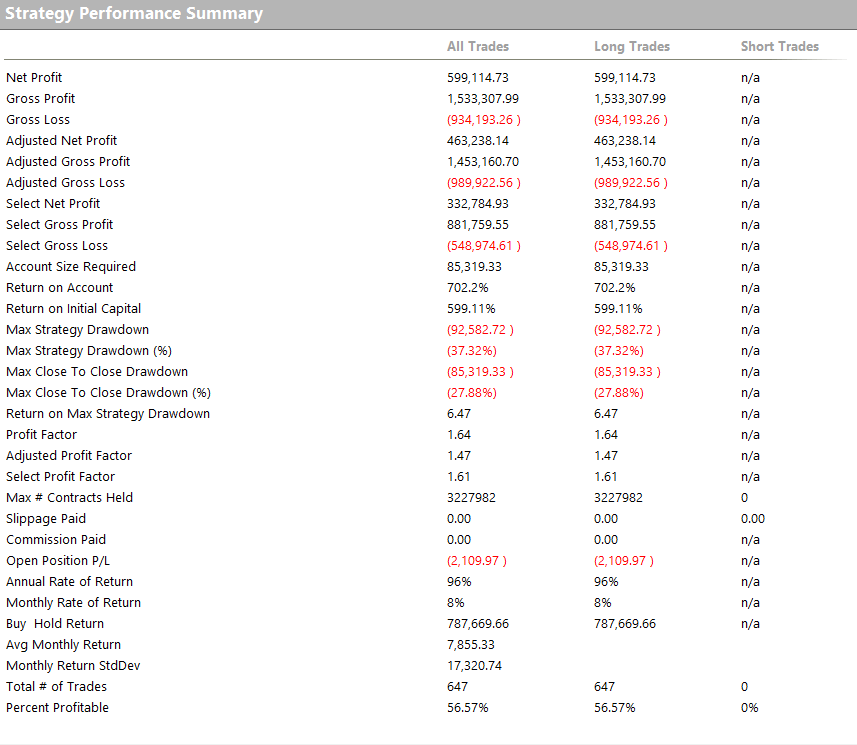

La size utilizzata per un trade in questo backtest è pari a 100.000$, considerando che il prezzo di 1 BTC ha toccato quasi 70.000$ al suo massimo storico. Il backtest inizia nel 2018 e termina ad ottobre del 2023.

Il valore più critico per questa strategia è probabilmente il massimo drawdown storico, che si attesta a 92.582$ (ovvero il 37,3% rispetto al picco precedente). Mentre è piuttosto buono l’average trade di 926$ (0.926%), che potrebbe essere considerato sufficiente per operare sul mercato reale, visto che i costi commissionali e lo slippage (ovvero la differenza tra prezzo teorico ed effettivo) potrebbero essere quantificati intorno ai 200$ (0,2% del controvalore della posizione), rimanendo dunque con 762$ (0.762%) di average trade netto.

Ad ogni modo, questo risultato è interessante in quanto bisogna ricordare che il sistema, così come è stato concepito, effettua due trade a settimana in tutto il periodo del backtest senza alcun tipo di filtro o condizione. Ciò non toglie che si possa provare a migliorarlo e rendendo la strategia più efficace e selettiva.

Nelle figure di seguito (5-6-7) si nota come l’aggiunta di una condizione, trovata all’interno di una lista di pattern proprietari, migliori i risultati. Infatti, isolando l’operatività nei giorni in cui il corpo di una candela costruita sugli ultimi 5 giorni (apertura di 6 giorni fa – chiusura di ieri), sia compreso fra il 25% ed il 75% del range degli ultimi 5 giorni (massimo – minimo), la strategia migliora le sue metriche.

Questa condizione introduce una conferma aggiuntiva al segnale orario del bias, che identifica una situazione di indecisione del mercato. Di fatto esclude la possibilità di aprire posizioni se durante gli ultimi 5 giorni partisse un movimento direzionale più deciso (corpo >75% range) e se ci sia una forte indecisione (corpo <25% range). Si procederà quindi ad aprire il trade long (compravendita in acquisto) solo se il corpo della candela a 5 giorni è limitato al 25% – 75% del range, escludendo i momenti di forte direzionalità o calma piatta.

La curva dei profitti assume una forma più costante, con buoni risultati in tutti gli anni del backtest, ad eccezione del 2022, anno che sappiamo essere stato molto difficile per BitCoin (BTC) e per tutte le crypto in generale.

La strategia potrebbe comunque essere ulteriormente affinata, o leggermente modificata, per esempio aggiungendo lo stop loss (punto di massima perdita accettabile dal sistema), oppure un take profit (punto di massimo profitto oltre il quale incassare il guadagno), o un’altra condizione atta a contenere ulteriormente il numero dei trade. Questa vuole essere solo un’idea di partenza per mostrare quelli che sono i vantaggi tangibili nell’operare con una strategia automatica rispetto ad un tradizionale ‘buy&hold’.

È doveroso riconoscere che 5-6 anni di backtest potrebbero non essere sufficienti a dare un giudizio definitivo sulla strategia, soprattutto perché di tipo bias, che di norma potrebbe nascondere più insidie rispetto a tipologie di ingresso più classiche come il ‘trendfollowing’. Tuttavia, gli oltre 370 trade ottenuti nel periodo di backtest rappresentano un campione statistico affidabile.

Come ulteriore controprova sul lavoro svolto, si procede ad analizzare più nel dettaglio il bias identificato, andando a confrontare, con il software il Bias Finder™, l’andamento del prezzo medio del BitCoin (BTC) negli anni dal 2018 al 2023 (figura 8).

Questo ulteriore test conferma come il bias identificato sia stato piuttosto costante negli anni, ad esclusione proprio del 2022, dove l’ingresso long di domenica non avrebbe portato grossi profitti, e quello del venerdì non sarebbe stato affatto efficace.

Le criptovalute sono certamente un mercato giovane, ma che inizia col tempo a maturare. Strategie tipicamente più adatte a mercati ben consolidati, come appunto le bias, iniziano a dare segnali confortanti anche su questi prodotti finanziari, indice che questi mercati sono sempre più utilizzabili in un contesto di portafoglio ben diversificato.

Alla prossima e buon trading!

Andrea Unger

{kind=link}