Il mercato orso del 2022 è stato brutale per l’intero settore degli asset digitali, con prezzi in calo di oltre il 75% rispetto all’ATH sia di BTC che di ETH. In questo articolo, esaminiamo i principali eventi e tendenze da una prospettiva di dati on-chain.

Summary

Bitcoin

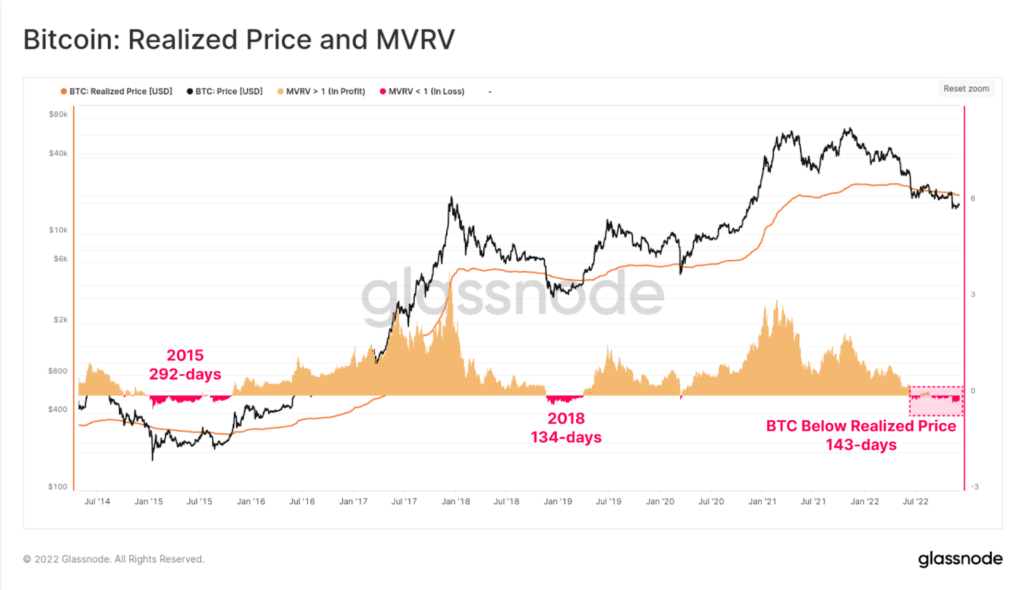

I prezzi spot di Bitcoin sono scesi al di sotto del Prezzo Realizzato (attualmente ~$20k) a metà giugno, che è spesso considerato la base di costo aggregata del mercato. Ciò indica che l’investitore medio di BTC è in perdita con le proprie partecipazioni, e lo è stato finora per 143 giorni. Sia in termini di scala che di durata, questa situazione è paragonabile a quella dei precedenti mercati ribassisti.

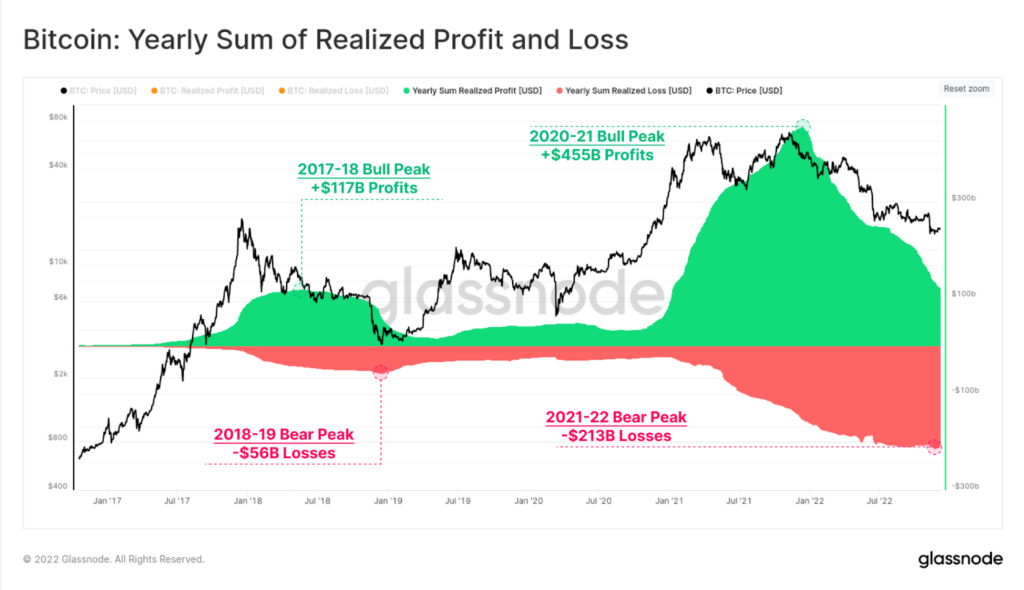

Possiamo valutare la somma annuale dei profitti e delle perdite realizzate. Qui possiamo vedere che l’orso del 2022 ha portato a oltre -$213 miliardi di perdite realizzate, il che indica che il mercato ha restituito il 46,8% dei $455 miliardi di profitti realizzati nel 2020-21. La maggior parte di questi profitti è stata causata dai fallimenti dei mercati azionari. Gran parte di questi profitti sono seguiti ai fallimenti di LUNA, 3AC e FTX.

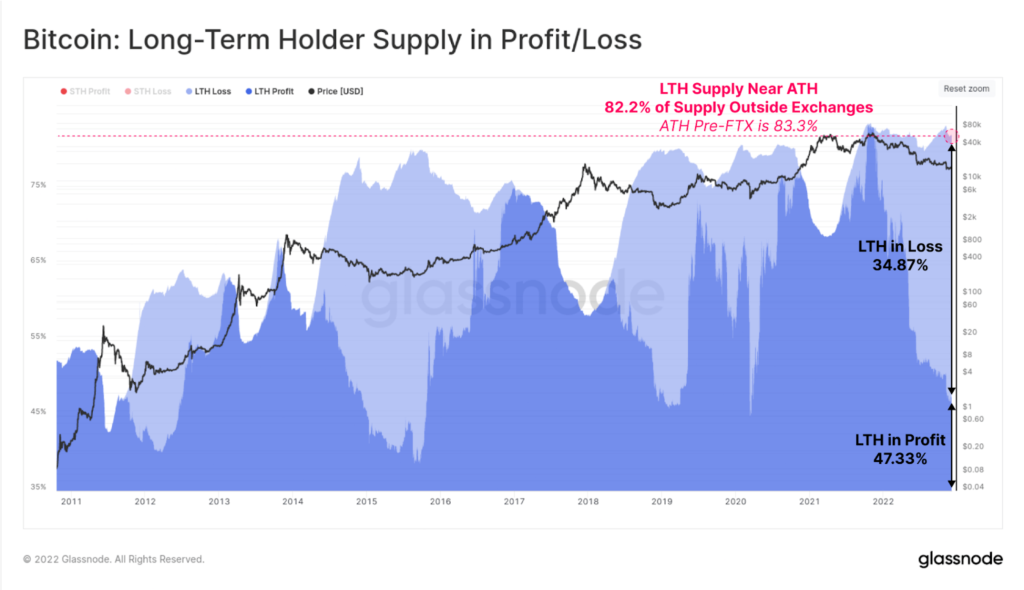

Tuttavia, anche con la tendenza ribassista prevalente, la percentuale di offerta di BTC detenuta dai detentori a lungo termine (LTH) è vicina ai massimi storici. Sulla scia del crollo di FTX, l’offerta di LTH è diminuita solo dell’1,3%, il che suggerisce che la convinzione degli HODLer rimane notevolmente intatta. Gli LTH detengono attualmente l’82,2% dell’offerta, di cui il 34,87% in perdita non realizzata.

Ethereum

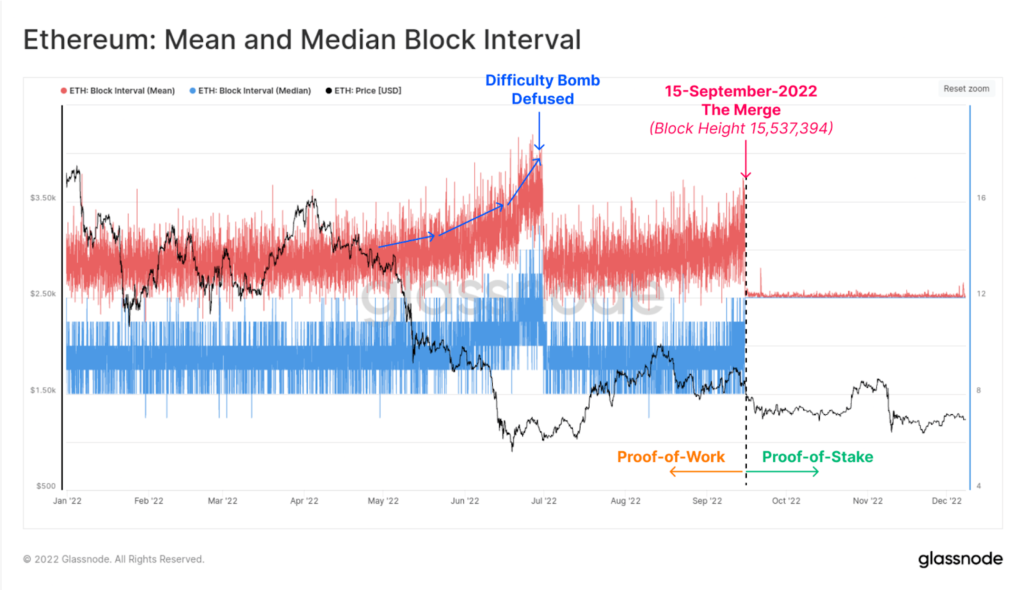

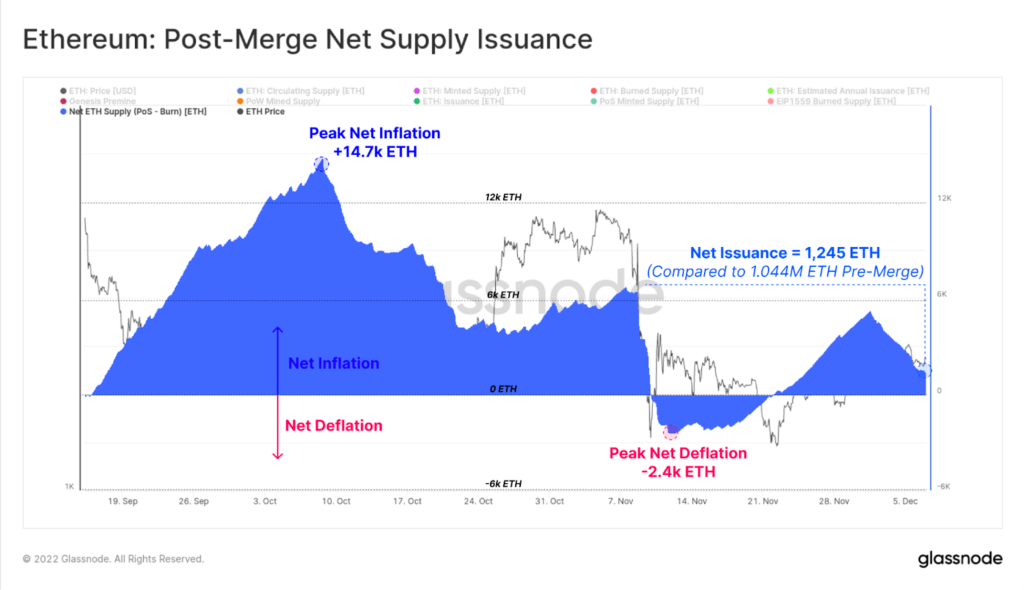

Per quanto riguarda Ethereum, c’è stato un breve momento di sollievo per il mercato degli orsi, in quanto la fusione ha avuto luogo il 15 settembre. Questo grafico presenta l’intervallo medio e mediano dei blocchi per tutto il 2022. Possiamo vedere chiaramente dove il mining PoW, probabilistico e naturalmente variabile, è terminato, per passare al tempo di blocco costante di 12 secondi di PoS. Da notare anche l’attivazione e il disinnesco della quinta e ultima bomba di difficoltà a giugno.

Con il Merge si è verificato un calo significativo del tasso di emissione di ETH, sceso a circa lo 0,5% all’anno su base nominale. Tuttavia, con l’EIP1559, gran parte della nuova offerta è stata compensata da un meccanismo di combustione, con il risultato che da allora sono entrati in circolazione solo 1.245 nuovi ETH. Rispetto a circa 1,04 milioni di ETH che sarebbero stati emessi con la precedente politica monetaria.

Stablecoin

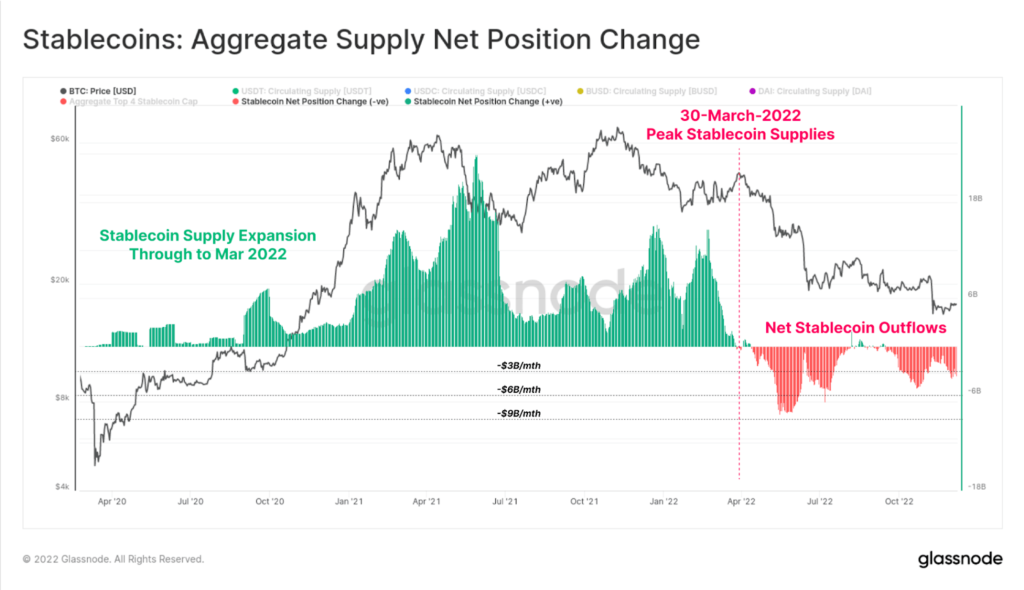

Le stablecoin sono diventate un asset fondamentale del settore a partire dal 2020, con 3 dei 6 principali asset per market cap costituiti da stablecoin. L’offerta totale di stablecoin ha raggiunto un picco di $161,5 miliardi nel marzo 2022, ma da allora si sono verificati rimborsi su larga scala per oltre $14,3 miliardi.

Come le perdite realizzate, questo dato riflette i deflussi netti di capitale dallo spazio, ma è anche solo l’8% del picco, il che suggerisce che la maggior parte del capitale rimane.

Con il 2022 che volge al termine, possiamo valutare i trend su larga scala che si verificano nei dati sulla catena. La maggior parte dell’anno è stata dominata da un sentimento ribassista, da deflussi di capitale e da diversi fallimenti di alto profilo di entità centralizzate.

Il risultato è che Bitcoin e Ether sono stati scambiati al di sotto dei rispettivi prezzi di realizzo, $14,3 miliardi di deflussi di stablecoin e un calo del 75% dei prezzi di Bitcoin e di ETH.

Nonostante ciò, gli HODLers di Bitcoin rimangono straordinariamente convinti e Ethereum ha completato con successo la tanto attesa impresa ingegneristica del Merge.

{kind=link}