Secondo l’ultimo report offerto da Six Degree, società di analisi di dati on-chain, il recente rally del mercato crypto non è stato supportato da un flusso importante di capitali in entrata nel settore, essendo in calo la supply delle stablecoin presenti sulla blockchain di Ethereum rispetto al 2022.

A dir la verità la supply totale delle stablecoin è diminuita negli ultimi anni, con l’unica eccezione data dalla rete Tron che ha visto un aumento di questa metrica.

BUSD ed USDC sono state le risorse più colpite da questo trend in discesa, mentre USDT ha rafforzato la propria egemonia sul mercato andando ad aumentare la propria capitalizzazione.

Cosa significa tutto ciò per il mercato crypto? Dovremmo attendere una crescita del mercato stablecoin sulla blockchain di Ethereum prima di osservare la vera bull run delle criptovalute?

Vediamo tutti i dettagli di seguito.

Summary

L’ultimo report di Six Degree mette in luce un forte calo della supply di stablecoin sulla blockchain di Ethereum dal 2022 ad oggi

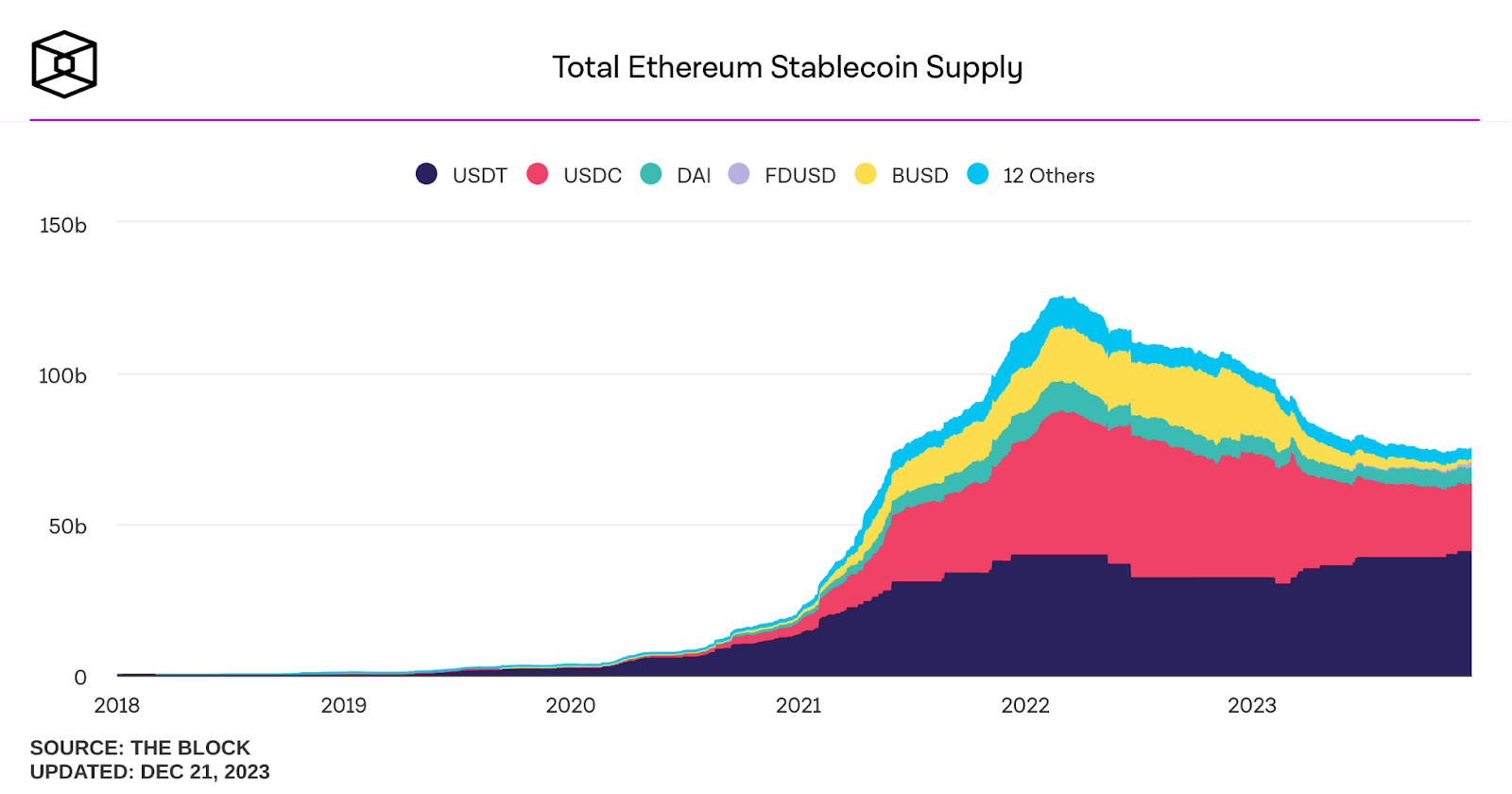

Secondo quanto emerso dall’ultimo report della società di analisi on-chain Six Degree, l’offerta di stablecoin sulla blockchain di Ethereum è diminuita di oltre il 35% dal top raggiunto a marzo 2022.

In quel periodo infatti la supply totale delle monete crittografiche stable “fiat-backed” sulla catena contava un controvalore di 108 miliardi di dollari contro gli attuali 67,5 miliardi di dollari.

L’intero bear market del 2022 è stato guidato da un redeem di tali risorse crittografiche che sono state portate da Ethereum a favore di monete fiat, in un trend discendente continuo.

Solo a fine settembre/inizio ottobre 2023 le cose hanno iniziato a prendere una piega differente, con la supply totale di stablecoin sulla blockchain che è tornare a crescere ma ad un ritmo molto lento.

Questa tendenza non ha colpito solo Ethereum ma tutte le reti decentralizzate che supportano stablecoin, con l’unico caso eccezionale rappresentato da Tron che dal 2022 ad oggi ha visto aumentare la metrica appena citata del 57%.

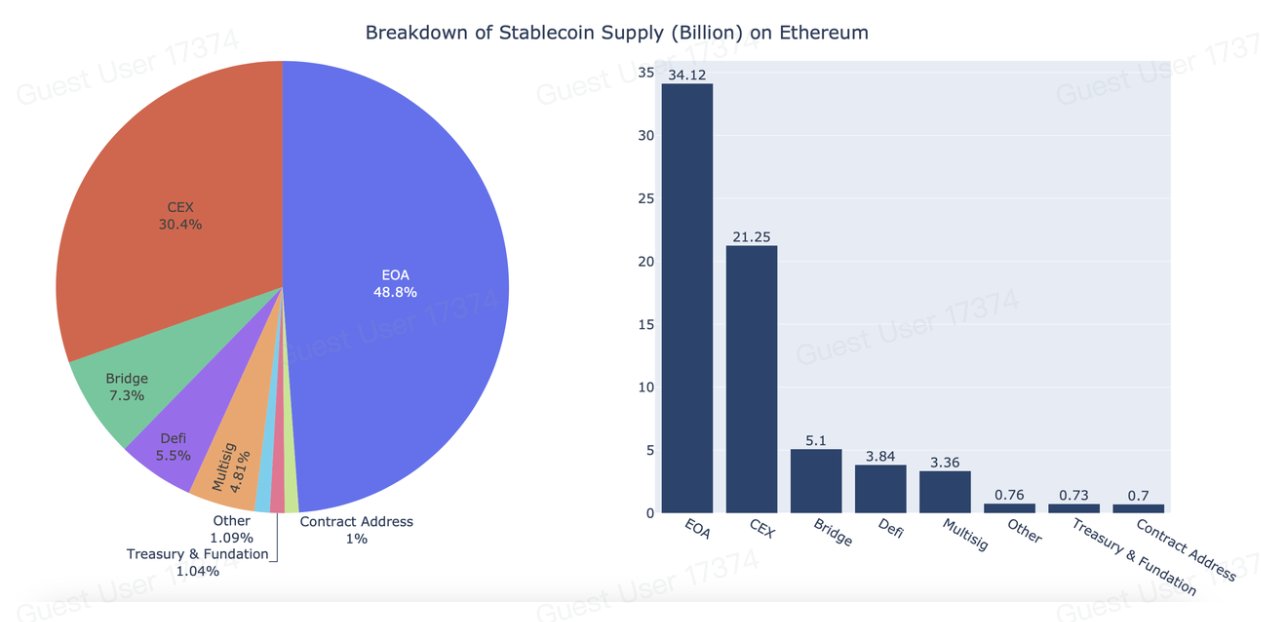

Osservando più da vicino la composizione del mercato stable di Ethereum possiamo accorgerci che quasi la metà di questi token è custodito nei cosiddetti “external owned account” (EOA) ovvero indirizzi di utenti privati.

Un buon 30% viene gestito dagli exchange centralizzati che rappresentano le principali piazze d’affari per gli scambi tra stablecoin e bitcoin.

A seguire altre entità che possiedono una parte non indifferente di stable su Ethereum sono Bridge, protocolli DeFi e wallet multisignature (che rappresentano solitamente i portafogli dei team dei progetti crypto).

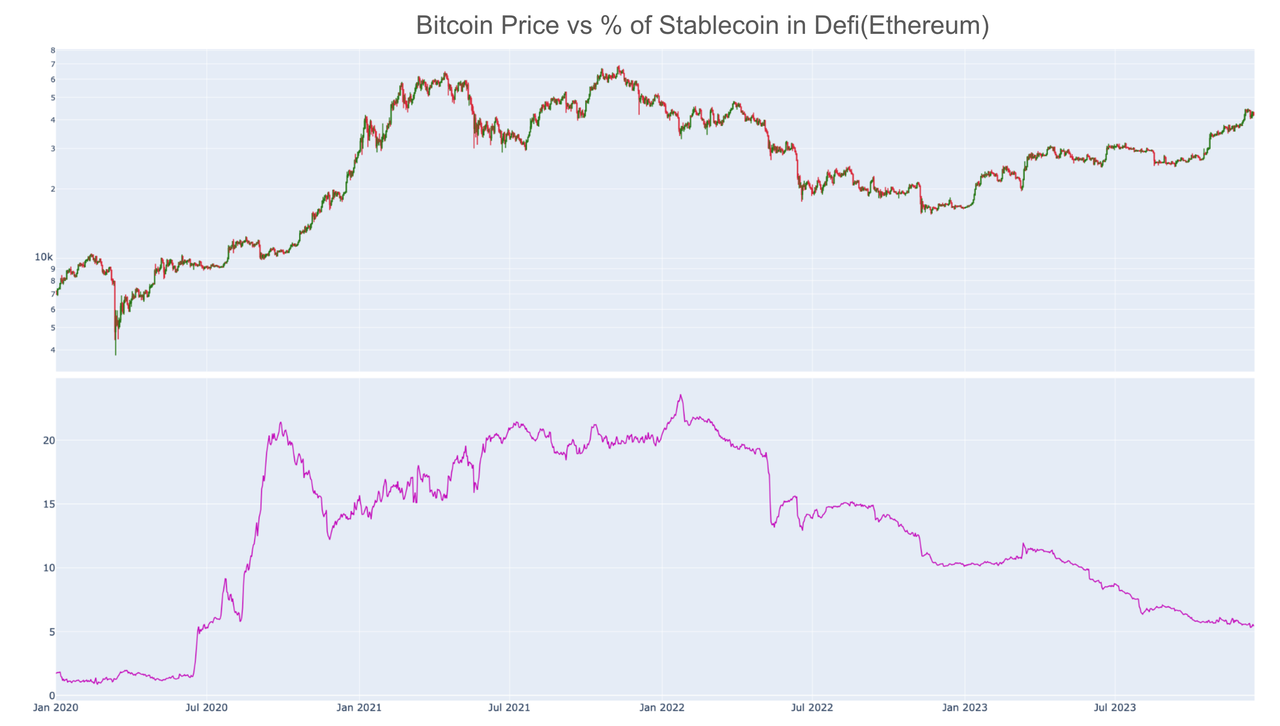

Molto interessante notare come il report di Six Degree metta in relazione l’andamento dell’offerta di stablecoin su Ethereum con le performance di prezzo di Bitcoin negli ultimi anni.

In particolare il focus dell’attenzione è sul fatto che durante l’ultimo bull market del 2021, la crescita di prezzo di Bitcoin è stata accompagnata da un aumento della presenza di stable in DeFi sulla blockchain in questione.

Allo stesso tempo il mercato ribassista iniziato nel 2022 ha visto una forte contrazione di tali monete in DeFi che hanno raggiunto poco dopo uno dei valori più bassi degli ultimi anni.

La relazione è stata interrotta solo recentemente con l’ultimo rally del mercato crypto, in cui non c’è più stata la stessa interdipendenza tra le stablecoin in DeFi su Ethereum.

Questo è un segnale positivo per ETH e per il mercato nella sua interezza: quando il settore stable vedrà un ritorno verso i massimi storici del 2022 potremmo aspettarci un pump molto forte dei prezzi dei principali crypto asset.

Supply di Tether (USDT) in crescita a discapito di USDC e BUSD

Cercando di osservare la situazione più da vicino, senza soffermarsi esclusivamente sul mercato delle stablecoin della blockchain di Ethereum, vediamo quali sono state le monete che più hanno contribuito alla contrazione del 2022 appena descritta nel paragrafo precedente.

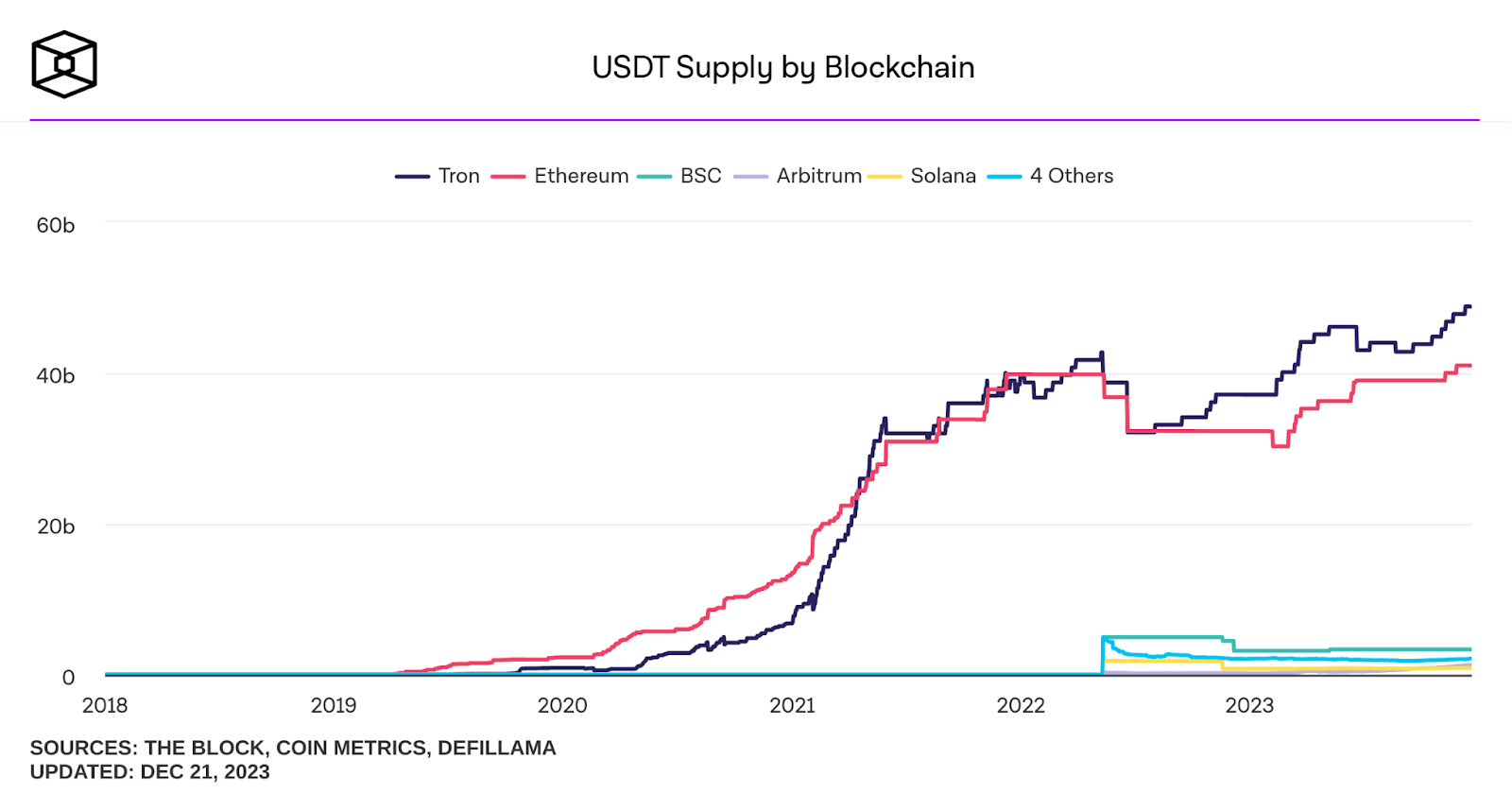

In particolare salta subito all’occhio il fatto che Tether (USDT), dopo aver subito un leggero calo della sua supply totale a metà 2022, ha recuperato immediatamente tutto il terreno perso, andando addirittura a segnare massimi storici per quello che rappresenta la capitalizzazione di mercato delle stablecoin.

La moneta di Paolo Ardoino rappresenta dunque l’unica eccezioni di questa tendenza.

La crescita più ingente c’è stata nella rete Tron, che attualmente conta 48,8 miliardi di USDT, mentre su Ethereum la moneta è riuscita a malapena a recuperare i massimi del 2022 a quota 41 miliardi di USDT.

Altre blockchain come BSC, Arbitrum, Solana ecc capitalizzano una piccola percentuale della supply totale delle crypto in mano a Tether.

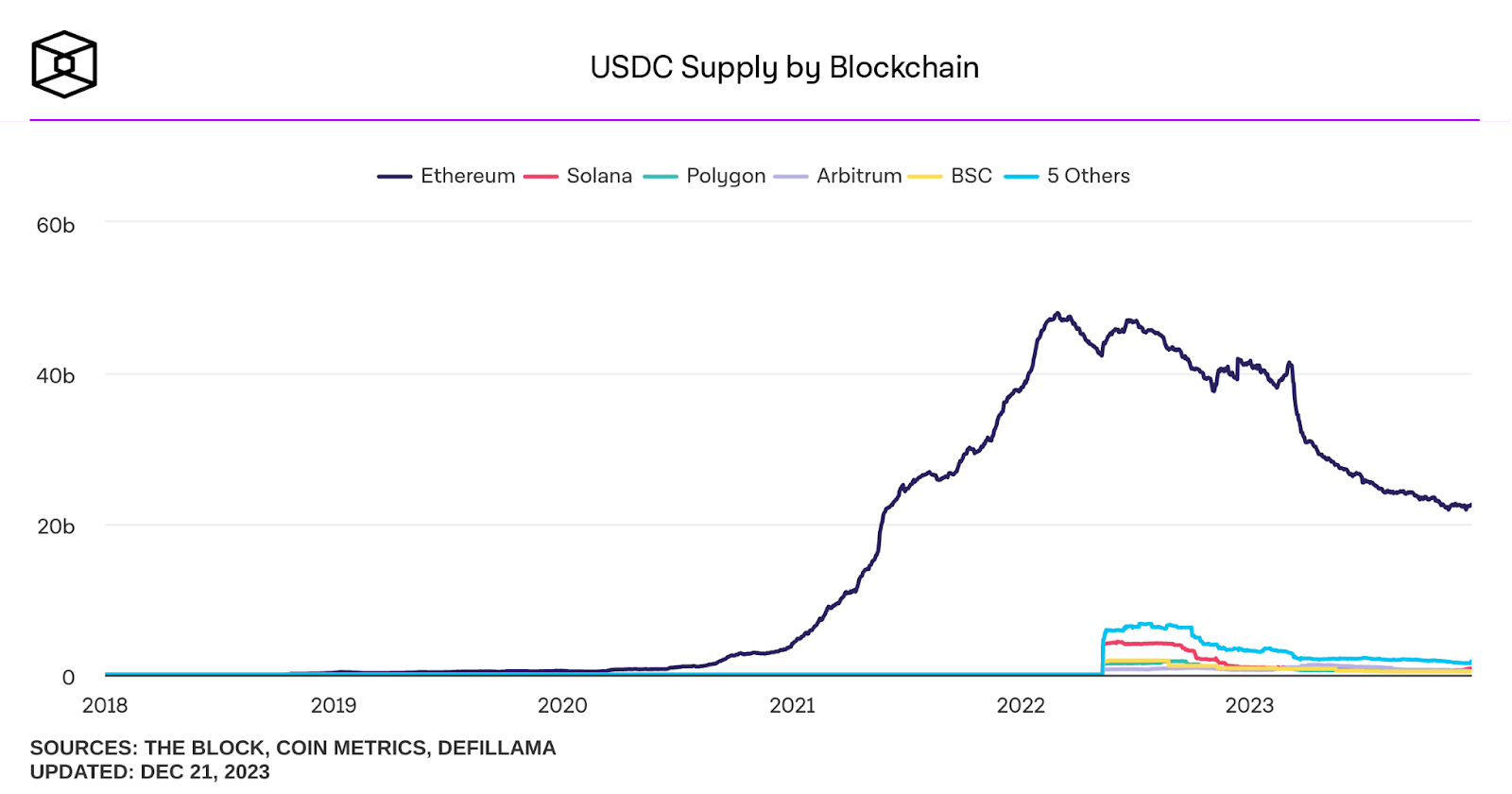

Sul versante opposto vediamo molto chiaramente che USDC rappresenta uno dei principali responsabili del calo della supply totale di stable su Ethereum.

Su questa catena infatti la moneta conta ancora oggi un deficit di 25,6 miliardi di dollari rispetto ai massimi storici di febbraio 2022.

A differenza di USDT, la presenza di USDC su Tron è nulla, ed in generale l’offerta della stable non si è più ripresa dal forte calo dello scorso anno.

L’augurio è che il trend ribassista possa stabilizzarsi e che USDC possa tornare ad attirare capitali che sarebbero riversati verosimilmente su applicazioni DeFi, dando la spinta giusta per un rialzo dei prezzi dell’intero mercato delle criptovalute.

Un’altra protagonista della riduzione di stablecoin sulla blockchain di Ethereum è BUSD, risorsa gestita fino a poco fa da Binance ed emessa da Paxos che qualche mese fa ha ricevuto un avviso da parte della SEC per cessare le proprie attività.

In particolare, Paxos non è più autorizzata ad emettere questo tipo di stablecoin e Binance è obbligata a ridurre la sua presenza sul mercato.

A causa di queste vicende con l’ente federale BUSD ha visto ridurre drasticamente la propria forza sul mercato passando dai 18,19 miliardi di dollari di febbraio 2022 agli attuali 1,46 miliardi di dollari.

Ovviamente BUSD è destinata a scomparire.